Nowadays people know the price of everything and the value of nothing.

Oscar Wilde (1854 – 1900) – The Picture of Dorian Gray (1893)

Onze beschaving is ten einde. Er is nog maar één afweging die ons bestuur bezig houdt: wat kost het? Onze hele bestaan wordt gekoloniseerd door de redenatie dat uiteindelijk de prijs, en niet de waarde, leidend is. Kijk maar naar alle recente voorbeelden: koopkrachtkrimp, energiecrisis, woningnood, gaswinningproblematiek, klimaatcrisis, vergrijzing en asielcrisis. Alle beleidsterreinen zijn doortrokken met de economie van verschraling en verzuring, gedreven door geldelijke afwegingen.

De overheid faalt op alle gebieden en miljoenen huishoudens zijn slachtoffer van deze modus operandi, want ieder besluit van politici, bestuurders en topambtenaren eindigt met dezelfde mantra: hoeveel euro?

Dientengevolge is er niets van de verzorgingsstaat overgebleven. Een kwart (!) – ik herhaal: vijfentwintig procent – van alle huishoudens in Nederland gaat financieel ten onder of dreigt de afgrond in te storten. Dat zijn ruim vier miljoen mensen. Vier miljoen. Alle zekerheid is onder hun voeten afgebrokkeld. De verantwoordelijken leven in een politieke bubbel, losgezongen van de werkelijkheid, gevangen in hun verlammende angst het ‘kostbare’ electoraat te verspelen. Ze hebben geen notie van de ramp die zich voltrekt, of hebben er lak aan, of zijn incapabel adequaat te acteren. Welke van de drie ook van toepassing is, het is hemeltergend.

Terwijl de nieuwsberichten over de financiële wanhoop met zorgwekkende snelheid toenemen, kondigt het kabinet aan dat ze pas in 2023 iets aan de koopkracht kunnen doen. Ze noemen het brutaalweg een “mooi pakket”. Terwijl het drama zich voor hun ogen afspeelt. Maar die realiteit ontkennen ze. Er kan niet eerder ingegrepen worden. Want: geen geld.

De volslagen onkunde, gênante apathie en blinde verering van Mammon is godgeklaagd. Er is niets menselijks meer te herkennen in het gedrag van degenen die zogenaamd aan de knoppen zitten. Er wordt niets geboden. Zelfs geen sprankje hoop. Alles wordt gezien als kostenpost in plaats van investering in onze samenleving in zijn geheel. Ze zijn geen volksvertegenwoordigers meer. De enige belangen die ze nog behartigen zijn die van zichzelf en het grootkapitaal.

De welvaartskloof strekt zich uit tot ongekende breedte. Gemiddelden verhullen de schrijnende werkelijkheid. Nederland lijkt een egalitair land als naar verdeling van besteedbaar inkomen wordt gekeken, maar de dagelijkse praktijk bewijst het tegendeel. Steeds meer mensen leven onder de armoedegrens. Vrezen het ergste. Zijn ten einde raad. Zien vertwijfeld hoe het weinige geld dat ze hebben als sneeuw voor de zon verdwijnt door torenhoge vaste lasten en peperdure boodschappen. Daar kan geen budget of bespaardrift tegenop. Het lek is geslagen, het gat is te groot, steeds meer gezinnen gaan ten onder.

Tegelijkertijd maken multinationals miljarden euro’s winst en leren (in de toekomst dikbetaalde) bedrijfseconomen hoe voor ondernemingen het fiscaal voordeel te optimaliseren. Alle ethiek en geweten door het afvoerputje ter meerdere eer en glorie van winstmaximalisatie. Geld klotst tegen de plinten omhoog. En dat moet zo blijven. Maar niet voor hen die het nodig hebben. Dat interesseert hen niet. En die zeldzame keer dat ze ter verantwoording worden geroepen door (parlementaire) commissies, liegen ze glashard en ontkennen iedere aansprakelijkheid. Woorden als hautain, zelfgenoegzaam en neerbuigend schieten tekort om dit vertoon van absolute arrogantie te beschrijven.

Ik hou mijn hart vast. Anders breekt het in duizend stukken. Want het lijden dat de komende (winter)maanden over miljoenen wordt uitgestort, is onbeschrijflijk. Dit kabinet strompelt tastend door het duister, onderwijl bewerend dat ze alles onder controle hebben. Maar Rutte c.s. doen niets. We worden niet geregeerd door mensen, maar door geld. Barbaars. Een ander woord kan ik niet bedenken. Zonder enige vorm van beschaving. Zonder mededogen. Er is zelfs geen eenoog te bekennen. Dieper dan dit kunnen ze niet zinken.

Terwijl ze thuis hun goedgevulde koelkast openen, hun maatpak naar de stomerij (laten) brengen en zonder blikken of blozen in hun dure dienstwagen stappen terwijl ze verkondigen dat we allemaal een stapje terug moeten doen en velen niet op de oude voet verder kunnen. Behalve zij dan. En hun vrienden de grootverdieners. En de lobbyisten van die industriëlen. Maar verder iedereen. Het is een moeilijke boodschap, maar ze begrijpen het. Echt.

Niet dus. De hypocrisie spat er vanaf. Stap op. Maak ruimte voor bewindslieden die wel bereid zijn te doen wat nodig is. Want jullie zijn collectief af. Beken schuld en verdwijn. Voorgoed.

De maat is vol. Bij deze gaat alle nuance overboord. Ik ben woest. Omdat politici en bestuurders er een zootje van maken. Dit is niet meer uit te leggen.

Als eerste. Op 24 december 2021 spreekt de Hoge Raad zich uit in het zogenaamde Kerstarrest. Daarin worden bezwaarmakers tegen een te hoge aanslag in box 3 massaal in het gelijk gesteld. Vervolgens stelt staatssecretaris van Financiën Marnix van Rij in de Staatscourant van 4 februari 2022 (zes weken later!) dat het bezwaar gegrond is. Hij gaat direct aan de slag met het rechtsherstel. Op 13 juli 2022 meldt de Belastingdienst dat het herstel op schema ligt. Eergisteren (17 augustus 2022) kondigde de Belastingdienst aan dat ze de eerste fase van het herstel heeft afgerond.

Binnen acht maanden realiseren staatssecretaris Van Rij en de Belastingdienst een operatie waarvoor in eerste instantie 2,8 miljard euro wordt gereserveerd, maar die in de duurste variant de Staat 11,7 miljard euro kan kosten. Acht maanden. Bijna 12 miljard euro. Geen probleem.

Ten tweede. Het toeslagenschandaal sleept zich al vanaf 2004 voort. Er is intussen een elfde (!) – ik herhaal: elfde (!) – voortgangsrapportage kinderopvangtoeslag verschenen. Nummers 12 er 13 gloren in de nabije toekomst. De slachtoffers van nietsontziende terreur en willekeur door een overheidsorgaan, wachten al 18 jaar op eer- en rechtsherstel. Dat is niet meer uit te leggen. Door niemand.

Voor de vermogende elite wordt binnen acht maanden een regeling uit de grond gestampt. Voor de minima en de duizenden kinderen die uit huis zijn geplaatst, vrijwel stuk voor stuk mikpunt van door onderzoek bewezen institutioneel racisme, gebeurt er niets. Iedere schaamte voorbij. Wat een ongelooflijke schande!

Nu de volgende. Op 16 augustus 2022 roept minister Van Gennip van Sociale Zaken werkgevers op de lonen te verhogen. De werkgevers?!

Minister Kaag van Financiën meldt vandaag (19 augustus 2022) dat ze schrikt van de CPB koopkrachtcijfers en beweert dat het hartstikke lastig is om dit jaar nog iets aan de koopkracht te doen. Ze schrikt?! Hartstikke lastig?!

In een tweet van vandaag (19 augustus 2022) zegt minister Van Gennip dat ze de zorgen over de hoge inflatie deelt. Zorgen?! Haar advies: loonsverhoging of meer gaan werken. Ik herhaal: meer gaan werken!

Zijn ze gek geworden? Beide ministers zijn losgezongen van de realiteit. Reageer dan niet, als je niks zinnigs te melden hebt. De ideologische leegte is gênant. De apathie hemeltergend. Het gebrek aan leiderschap gekmakend. Wanneer houdt deze idioterie op? Want laten we wel wezen: ook het plan van minister Schouten voor Armoedebeleid schiet ernstig tekort. Het feit alleen al dat er 47 acties voorgesteld worden, geeft aan dat ze evenmin enige notie heeft van een structurele aanpak van armoede.

Terwijl het Nibud, wethouders Esmah Lahlah en Peter Heijkoop, de NVVK, hoogleraar Harald Benink, bewindvoerders, voedselbanken, de KBO-PCBO, Movisie en Tweede Kamerleden Hülya Kat en Pieter Omtzigt al tijden moord en brand schreeuwen. Je kunt niet schrikken, zelfs niet als je onder een steen hebt geleefd. Zorgen delen en mensen lafhartig adviseren meer te gaan werken getuigt van totale ideeënarmoede. Deze bewindslieden hebben geen enkel benul. Respectloos is het ook. Het besef van de dagelijkse financiële ellende waarin intussen miljoenen huishoudens zijn beland, ontbreekt geheel.

Maar vooral: er zijn oplossingen genoeg, als de politieke wil er is. Zie het razendsnelle herstel van de foutieve vermogensrendementsheffing in box 3 dit jaar en de NOW-tegemoetkoming in 2020. Bovendien klotst het geld meer dan ooit tegen de plinten omhoog! Dat is het meest afschuwelijk van allemaal: de complete onwil. Dat maakt me zo woest. Terwijl er in een oogwenk miljarden vrijgemaakt kunnen worden. Miljarden!

Een brevet van onvermogen. Een finaal gebrek aan leiderschap. Fataal gemis van een sturend centrum. Het is een gruwel. Ze zijn de titel minister en bijbehorende verantwoordelijkheid onwaardig. Treedt alsjeblieft vandaag af. Ik ben klaar met jullie allemaal. Wegwezen. Maak ruimte voor capabele mensen. Die nog een kloppend hart hebben, die wel verbinding voelen met de wanhoop en ellende van 2,5 miljoen huishoudens en met daadkrachtige maatregelen komen die hout snijden.

Of laat nu zien dat je echt begrijpt dat aan direct ingrijpen geen ontkomen meer aan is. Laat me in je teksten lezen en voelen dat de urgentie van binnenuit beleefd wordt. Help de radeloze minima die en masse de financiële vernieling indraaien. Toon politiek overstijgende moed – één keer in je leven. Laatste kans. Rot anders gewoon op. Want dan hebben we niets aan jullie. Helemaal niets.

Denn die einen sind im Dunkeln Und die anderen sind im Licht. Und man siehet die im Lichte, die im Dunkeln sieht man nicht.

Bertolt Brecht (1898 – 1956) – Die Dreigroschenoper

Tussen de vele overweldigende reacties op mijn blog Onder de radar en de Kamervragen die D66 Tweede Kamerlid Hülya Kat er een dag later over heeft gesteld, zaten ook een aantal terechte vragen en opmerkingen. In verschillende vormen is dit de belangrijkste: hoe nu verder?

Daar heb ik natuurlijk over nagedacht. Al voordat ik het blog heb geschreven, maar nu, na die vragen, nog meer. Want het voldoet natuurlijk niet (meer) om alleen maar te signaleren en (een beetje) te mopperen.

Daarom zet ik hier uiteen welke oplossing ik zie. Het wordt geen opsomming van maatregelen, hoewel die verleiding heel groot is. Maar die valkuil omzeil ik. Omdat maatregelen stapelen op wetgeving op beleid op plannen op voornemens, niet langer nuttig is. In het Engels heet dat papering over the cracks. Wie vroeger wel eens iets van papier-maché heeft gemaakt, weet precies wat dat betekent.

In algemene zin gaat het mij hierom: de tamelijk plotselinge kentering in nationaal regeringsbeleid van verzorgingsstaat naar participatiesamenleving, voor het eerst uitgesproken in de Troonrede van koning Willem-Alexander op 17 september 2013, heeft zeer ernstige gevolgen gehad. De regering heeft vanaf dat moment bewust aangestuurd op (zelf)redzaamheid van de Nederlanders. Met alle consequenties van dien. Schoolvoorbeelden daarvan zijn de Participatiewet (die uitwassen kennen we allemaal) en de Wmo 2015 (idem).

De bestaanszekerheid van een snel groeiend aantal huishoudens in Nederland is daarna steeds meer onder druk komen staan. De repercussies zijn glashelder nu de bom is gebarsten onder invloed van de inflatie en de energiecrisis. Honderdduizenden dreigen financieel en anderszins kopje onder te gaan.

Wat nog meer opvalt: de politiek reageert nauwelijks. Uitzonderingen daargelaten uiteraard. Het gros van de bezetters/bezitters van het pluche in Den Haag lijkt geen benul te hebben van het maatschappelijk drama dat zich dagelijks vlak voor hun neus afspeelt (maar kennelijk toch ver van hun bed). Ik heb het al vaker gezegd: losgezongen van de werkelijkheid.

Allerbelangrijkst is dit: wie staat of staan er op om de regie te nemen en het onderstaande in gang te zetten? Iemand met intrinsieke motivatie, met het hart op de juiste plek, iemand die met bezieling en inspiratie bereid is het maximaal haalbare te doen om dit voor elkaar te krijgen: Nederland weer leefbaar te maken (en dan heb ik niet over brede welvaart, maar breed welzijn), de inkomensongelijkheid te herstellen en de diepe, groeiende kloof te dichten.

De reflex is (natuurlijk) om deze opgave bij de overheid te leggen. Maar gezien de ingezette koers vanaf 2013 en de ‘prestaties’ tot nu toe, lijkt het me heilloos daar soelaas te zoeken. Bovendien is ‘de overheid’ een abstract begrip. Die organisatie an sich doet of laat niets. Het zijn de bewindslieden en bestuurders die het laten afweten. Zij geven niet thuis.

Even een paar dingen op een rijtje:

In mijn blog Waar begint schuld? van augustus 2021 heb ik het over Ubuntu, de humanistische filosofie uit het zuidelijk deel van Afrika. De eenvoudigste vertaling daarvan is: ik ben omdat wij zijn. Dat vertaalt zich naar een gezamenlijke verantwoordelijkheid, maar vooral ook naar zorg voor elkaar, in ieder opzicht. Een weefsel dat lief en leed deelt en niet straft of uitsluit, maar vanuit gemeenschappelijkheid een oplossing voor een vraagstuk formuleert.

Er is meer dan genoeg geld in de wereld. Kijk naar Elon Musk. Hij heeft de elektrische auto definitief op de kaart gezet, daarvoor alle lof, maar geeft ook miljarden uit aan SpaceX, zijn escapistische idee om de mensheid naar Mars te sturen. Hij is niet de enige: Jeff Bezos (Amazon), Richard Branson (Virgin) fantaseren over een soortgelijke geldverslindende droom. In de Forbes Top Tien – waar Musk en Bezos ook in staan – vertegenwoordigen tien mensen op aarde het totale vermogen van 1.340 miljard dollar. Dat is 1,4 biljoen dollar. In Nederland zijn de bedragen volgens Quote minder bizar, maar net zo obsceen: de Top 50 van rijksten van ons land vertegenwoordigen een geschat vermogen van 69 miljard euro.

Op dit moment draaien ondernemingen zoals Shell, Ahold Delhaize, Tata Steel, ASML, Heineken en Unilever perverse winsten. Ze profiteren maximaal van de COVID19 pandemie, de energiecrisis en inflatie. Deze zes bedrijven zijn op dit moment zo’n 520 miljard dollar waard. Ook energiebedrijf Eneco doet het goed: in 2021 boekten ze een nettowinst van 209 miljoen euro. Eneco noemde het ‘een solide resultaat in ongekende omstandigheden’ en deden, met deze wetenschap in het achterhoofd, recent een tamelijk potsierlijk voorstel.

De Nederlandse banken kenden in 2020 een balanstotaal van 2.406 miljard euro. Dat is 2,4 biljoen euro. ABN AMRO boekte het tweede kwartaal van 2022 alleen al een winst van 475 miljoen euro. Rabobank boekte over het eerste halfjaar van 2022 een winst van 1,5 miljard euro.

Kortom: het geld klotst ook in Nederland tegen de plinten omhoog. De vraag is: waar gaat het naartoe?

Want op dit moment leven er meer dan een miljoen huishoudens iedere dag weer met ontwrichtende zorgen: of ze hun energierekening volgende maand nog wel kunnen betalen, wanneer de deurwaarder hun inboedel gaat verkopen, of ze volgende week uit hun huis gezet worden vanwege huurachterstand, of ze hun kinderen ’s avonds wel een warme maaltijd kunnen voorzetten. Het contrast kan nauwelijks schrijnender. De problematiek is hartverscheurend en eigenlijk onverteerbaar.

De structurele armoede moet nu aangepakt worden. De stress die door het chronisch tekort ontstaat beheerst alles. Werk, gezondheid (mentaal en fysiek), scholing en relaties. Alles lijdt onder de voortdurende angst inclusief het langetermijndenken en probleemoplossend vermogen. Langdurige armoede moet nu aangepakt worden. De urgentie kan ik niet genoeg benadrukken.

Gelukkig zijn het problemen die in heel korte tijd opgelost kunnen worden wanneer de sterkste schouders vanuit de Ubuntu filosofie de zwaarste lasten gaan dragen. Iets dergelijks werd begin augustus gesuggereerd door VN secretaris-generaal António Guterres toen hij regeringen opriep ‘om deze buitensporige winsten te belasten en de middelen te gebruiken om de kwetsbaarsten te steunen in deze moeilijke tijden’. Hij zei ook: ‘Ik roep alle mensen op een duidelijke boodschap te sturen naar de fossielebrandstofindustrie en haar geldschieters, zijnde dat hun stuitende hebzucht de armsten en de kwetsbaarsten straft en ons enige gemeenschappelijke huis, de planeet, vernietigt’.

Mijn oproep is helder. Bedrijven en banken, beweeg! Belijd die ‘op duurzaamheid gerichte en sociaal inclusieve missie’ die jullie allemaal op je website zetten, in de praktijk. Geef die geadverteerde solidariteit vorm. Laat je hart spreken, niet alleen in je digitale etalage. Draag waarlijk en substantieel bij vanuit mededogen.

Creëer een Landelijk Fonds waaruit huishoudens kunnen putten. Maak het beroep erop gemakkelijk. Geen ingewikkelde procedures. Minimale bureaucratie. De criteria kunnen eenvoudig zijn. In feite zijn er twee categorieën:

De huishoudens waar beslag op het inkomen ligt, die in een schuldenbewind of in een schuldregeling zitten (minnelijk of wettelijk), krijgen maandelijks een bedrag dat voldoende is om alle klappen van de energiecrisis en inflatie op te vangen. Het termijnbedrag van het oude energiecontract geldt als uitgangspunt en wordt vanuit het Landelijk Fonds aangevuld tot het nieuwe termijnbedrag. Het oude wekelijkse bedrag voor boodschappen wordt verdubbeld.

Voor huishoudens waar (nog) geen beslag ligt, maar die al wel (intussen onhoudbare) aflosregelingen hebben getroffen en huishoudens die (nog) niet in een schuldenbewind of een schuldregeling zitten, gelden dezelfde inkomensgrenzen als voor sociale huurwoningen: voor een eenpersoonshuishouden tot 40.000 euro per jaar en voor een meerpersoonshuishouden tot 44.000 euro per jaar.

Deze categorie krijgt dezelfde aanvullingen: het termijnbedrag van het oude energiecontract geldt als uitgangspunt en het oude wekelijkse bedrag voor boodschappen wordt verdubbeld. Daarnaast krijgen schuldeisers de uitdrukkelijke opdracht de bestaande regelingen aan te passen tot aanvaardbaar niveau of mogelijk tijdelijk te stoppen met incasseren. Ook van hen wordt gevraagd hun sociale gezicht nu echt te laten zien.

Er geldt nog een voorbehoud: het betreft voor de tweede categorie een inkomensafhankelijke bijdrage vanuit het Landelijk Fonds. Huishoudens met een inkomen tot en met een Participatiewet uitkering ontvangen 100% aanvulling (alleenstaande (ouder) 16.229 euro bruto per jaar, gehuwden 20.560 euro bruto per jaar). Daarboven geldt: hoe hoger het inkomen, des te lager het percentage van de aanvulling.

Dit Landelijk Fonds blijft beschikbaar tot er een structurele oplossing is voor het desastreuze verlies van koopkracht. Op de vorm van die reparatie, kom ik zometeen terug. Dat daarnaast schuldhulpverlening in Nederland grondig herzien moet worden, heb ik al eerder uitgewerkt in mijn wetsvoorstel en het begeleidende artikel in Sociaal Bestek van maart 2021.

Dus bedrijven, toon dat jullie begrijpen dat die meer dan een miljoen huishouden er bovenop helpen, hen redden van de definitieve (financiële) ondergang, net zo goed jezelf redden is. Omdat we allemaal deel uitmaken van hetzelfde weefsel. Handel uit vrijheid en liefde, niet uit dwang. Geïnspireerd door het levende besef dat ware inclusiviteit, dat Ubuntu, de oplossing is.

Maar niet alleen bedrijven en banken. Ook individueel. Sta op en handel. Vanuit je eigen professie. Niet om het systeem aan de kaak te stellen, maar ondersteun diegenen die het nodig hebben. Doe het maximaal haalbare. Zoek je professionele grenzen op en overschrijd ze waar nodig. Inspireer anderen. Zoek gelijkgestemden op. Trek samen verder en vorm allianties, vanuit het begrip dat de ramp aanstaande is en dat er nieuwe oplossingen gevonden moeten worden. Ieder dag weer. Voor en door ons allemaal.

Ten slotte: er zal vanuit de overheid wel degelijk een duurzame oplossing moeten komen. Er zal een sociaal minimum vastgesteld moeten worden, wat dan in de vorm van een basisinkomen kan worden uitgekeerd wanneer huishoudens (tijdelijk) niet in eigen inkomen kunnen voorzien. Een basisinkomen dat de kosten van sociale participatie ook meeneemt en niet alleen uitgaat van basisbehoeften.

Dat is noodzakelijk voor de lange termijn. Anders blijft de kloof bestaan. Die oplossing past overigens nog steeds in dezelfde Ubuntu gedachte. Want wat zou het toch mooi zijn als mensen die een basisinkomen hebben en niet langer (chronische) stress ervaren vanwege financiële problemen, tijd en energie hebben om hun bijdrage aan de samenleving, aan het collectief te leveren! Dat ze uit het donker komen en in het volle licht kunnen gaan staan. Ieder naar eigen vermogen. Dat breed welzijn een vanzelfsprekendheid in ons gezamenlijk huis is. Omdat we iedereen een menswaardig bestaan gunnen.

P.S.: ook hier kunnen bedrijven blijvend bijdragen aan het publieke welzijn. Een publiek private samenwerking ligt gezien de huidige ontwikkelingen zelfs voor de hand. Want waarom dat onderscheid in stand houden wanneer het besef van gemeenschappelijkheid tot in iedere vezel van het weefsel is doorgedrongen?

Er voltrekt zich een humanitaire ramp in Nederland. Een ramp die ongezien blijft voor velen. Omdat ze het niet kunnen zien, niet willen zien, of geen oplossing weten en daarom maar wegkijken. De torenhoge inflatie, exorbitante energietarieven en snel stijgende huurprijzen zorgen voor explosief oplopende betalingsproblemen en schulden. Niet alleen de minima, maar ook middeninkomens krijgen hun huishoudboekje niet meer sluitend. De ontoereikende pleisters zoals de energietoeslag vallen in het diepe zwarte gat van het chronisch tekort, het voldoen van vaste lasten loopt achterstand op en bestaande betalingsregelingen met schuldeisers kunnen niet meer worden nagekomen.

De grootste ellende ontstaat vooral bij mensen die in een traject schuldhulpverlening (minnelijk of wettelijk) of in een schuldenbewind zitten. Zij moeten van een minimaal bedrag rondkomen. Voor een een- of tweepersoonshuishouden is dat maximaal 50 euro per week. Daar zijn geen boodschappen en andere uitgaven meer van te doen. Dat betekent in de winter kou lijden onder dekens, maaltijden overslaan en nog meer beroep op voedselbanken. Laat staan dat er aan persoonlijke verzorging en medische uitgaven gedacht kan worden. De groep zorgmijders gaat zienderogen groeien.

Daarnaast zitten ook schuldhulpverleners, budgetbeheerders en bewindvoerders met de handen in het haar. Het bedrag dat zij beheren om maandelijks alle rekeningen uit te voldoen schiet intussen ernstig tekort. De enorme voorschotten energie kunnen niet meer worden betaald, opgebouwde buffers verdwijnen als sneeuw voor de zon en begrotingen komen diep in de rode cijfers. Ze vrezen de jaarafrekening en houden hun hart vast zodra er een onvoorziene rekening op de deurmat valt.

Aanvullende zorgverzekeringen, noodzakelijke abonnementen en verzekeringen worden opgezegd om te besparen waar besparen onverstandig en eigenlijk onmogelijk is. Bovendien wonen mensen met een inkomen op of net boven bijstandsniveau niet zelden in slecht geïsoleerde huizen. Sociale woningcorporaties investeren niet (meer) in huizen met (groot) achterstallig onderhoud. Dat maakt bezuinigen op energieverbruik ondoenlijk. Er wordt letterlijk voor de mussen gestookt.

Dit zijn geen incidenten. Dit is structureel. De indexering van het minimuminkomen valt in het niet bij de prijsstijgingen. Er wordt zelfs gesuggereerd een beroep te doen op bijzondere bijstand om het onheil op afstand te houden. Het wankele financieel evenwicht is verloren en het kaartenhuis stort in elkaar. De gevolgen zijn mensonterend: afsluiting van gas en elektra, beslag op inkomen of inboedel, huisontruiming, dakloosheid en bedelstaf. Iedere dag ontstaan er nieuwe schrijnende situaties. De noodklok wordt geluid. Maar niemand luistert.

Vergeet ook niet dat er in Nederland er 4 miljoen mensen onvoldoende digitaal vaardig zijn, dat er ruim 2,5 miljoen laaggeletterden zijn, dat er 1,1 miljoen mensen met een licht verstandelijke beperking zijn, dat er op jaarbasis 1,8 miljoen mensen worstelen met psychiatrische problematiek en dat er in Nederland ongeveer 2 miljoen mensen aan legale en illegale middelen verslaafd zijn. Deze groepen zijn in schuldhulpverlening en schuldenbewind oververtegenwoordigd, want bovengenoemde problematiek verhoogt het risico op schulden. Deze mensen kunnen hun problemen niet zelf oplossen of zien niet dat de oplossing (deels) bij henzelf ligt. Ze zitten immers niet voor niets in een schuldentraject. Leerbaarheid is minimaal, redzaamheid hoeven we niet eens meer over te praten.

Armoede in Nederland is een huizenhoog probleem. Problematische schulden rijzen de pan uit. Deze regering, die beweert dat we in een welvarend land leven, mag en kan deze beschamende ontwikkeling, dit maatschappelijk drama zonder weerga, niet langer negeren. Het is tijd voor actie. Nu.

Op LinkedIn las ik een post over de inzet van ervaringsdeskundigen. Over de mate waarin gemeenten van hen gebruik (willen) maken, over mogelijk professionalisering en over een beroepsregistratie. Natuurlijk werd er op gereageerd. Hier en daar genuanceerd, maar vooral minder genuanceerd. Vrijwel iedere uitwisseling van meningen mondde uit in (verhulde) verwijten, het debiteren van persoonlijke stokpaardjes of gemopper en verontwaardiging. Vrijwel alles draaide om gelijk hebben en krijgen, niet meer om spreken over diverse standpunten.

Tendens

Dat zie ik veel vaker. Eigenlijk bijna altijd. En niet alleen op LinkedIn. Ook op Twitter vliegen de beschuldigingen binnen de kortste keren over en weer. Het onderwerp maakt niet uit: klimaat, vaccinatie, Zomergasten, schuldenindustrie, Sifan Hassan, gender, Steven Berghuis. Het weerhoudt me steeds meer om nog te reageren. Tijdens het schrijven van een reactie, hoor ik de tegenwerpingen al in mijn hoofd. Waarna ik het maar laat. Geen zin in de discussie. Ook niet goed, ik weet het. Maar de energie die het kost, is het me gewoon niet waard. Wanneer het luisterend oor zich niet toont, waarom dan blijven praten?

Want een normaal gesprek op sociale media lijkt vrijwel onmogelijk geworden. Polarisatie en genotzucht zijn troef. Militante presentatie en positionering is gemeengoed. Bijna iedereen verheft zijn of haar opvatting tot universele waarheid, tegenspraak wordt niet geduld. Er wordt niet meer geluisterd, er vindt geen zelfonderzoek plaats, er is geen ruimte voor een ander geluid. De drift om eigen visie te profileren mag door niemand gehinderd worden. Het extremisme van über-egocentrisme zonder weerga, dat iedere vorm van (schijnbare) kritiek nietsontziend verwerpt. Niet eens meer een suggestie van een moreel kompas.

Tegenargumenten worden genegeerd of op cynische dan wel sarcastische toon met de grond gelijk gemaakt. Zogenaamd humor, maar uiteindelijk denigrerend en respectloos. Die toon krijgt vaak wel veel bijval. Je wordt populair als je iemand schertsend onderuit kunt halen. Wat de gebruiker overtuigt dat hij of zij goed bezig is. Wat ervoor zorgt dat op een gegeven moment bijna geen enkele reactie nog neutraal is, maar vrijwel altijd gedrenkt in een vileine pen. Want ik ben toch leuk en gevat?

Het wordt ook direct persoonlijk. Er bestaat geen onderscheid meer tussen gespreksonderwerp en individu. Iedere redenatie die niet in het straatje past, wordt als persoonlijke aanval gezien en als zodanig behandeld. De bijl erin. Na enkele (weer)woorden vliegen kwalificaties als dom, gevoelloos, intimidatie, racisme en discriminatie in het rond. Om over het dreigen met geweld nog maar te zwijgen. Beschamend eigenlijk.

Onderstroom

Ik vind het echt verbazingwekkend dat er bijna niet meer op kalme toon met elkaar gesproken kan worden. We prevelen vooral voor eigen parochie in de echoput van ons eigen gelijk. Wat zijn we het toch met elkaar eens! Totdat er ineens een ander idee opduikt. Maar dat was niet de bedoeling. Dat kunnen we niet tolereren.

Wat gebeurt er nou eigenlijk? We denken anders over dingen. Daar is niks mis mee. Want we kunnen nog gewoon naar elkaar luisteren en met elkaar in gesprek gaan, in plaats van direct in vechtstand te schieten en met hand en tand onze eigen mening te verdedigen, schuilend achter de relatieve veiligheid van het toetsenbord. Maar dat gebeurt niet – het luisteren is een gepasseerd station.

Dat online geruzie draagt zelden iets bij. De verzuring, de agressieve stemmingmakerij, het korte lontje, de heimelijke gramschap – ze staan daadwerkelijke uitwisseling in de weg. Hoe omzichtig je ook formuleert, er is altijd nieuwe bewijslast die jouw ongelijk aantoont, waarna je onmiddellijk tot de categorie slecht en onbetrouwbaar en leugenachtig behoort. Het verwordt tot een polemiek die nergens toe leidt.

Dat ultieme goed/fout-systeem, die drang alleen in zwartwit te denken, spreken en handelen, lijkt onuitroeibaar. Het maakt ook veel kapot. Omdat er niet meer naar gezamenlijkheid wordt gezocht. Het is jij of ik. Wij of zij. Ik tegen de rest van de verachtelijke wereld. De neurose van het parallel universum waar alternatieve feiten en waanbeelden regeren.

We zien het ook in de politieke fragmentatie. De vele (splinter)partijen bestaan omdat iedere mening het ‘recht’ heeft verkondigd te worden, vindt men. Maar de versnippering helpt waarschijnlijk niemand. Mogelijk alleen het ego van degene die aan het woord is, met de vergaarde stemmen als mandaat.

In de wereld van schulden en armoede is het nauwelijks beter. De belangen teisteren iedere vorm van gesprek. Producten worden in de markt (!) gezet, onderzoeken stapelen zich op, bewindspersonen promoten wetgeving die door ambtenaren zonder enige voeling met de dagelijkse praktijk is geschreven. Iedereen pretendeert de wijsheid in pacht te hebben. Ons voorstel is het beste! Ons idee gaat alles oplossen. Een lobby die, gesteund door allerlei ‘belangrijke’ mensen, het zoveelste ei van Columbus presenteert. Subsidies worden opgestreken, maar het resultaat bedroevend. Alles is gericht op eigen slagen, op de kleine bubbel waarin het allemaal klopt, losgezongen van de realiteit.

Ook hier neemt men elkaar op onsympathieke wijze de maat. Want jouw nummer één positie dient koste wat het kost behouden te worden. Instanties gaan rollebollend door de coulissen en over straat. Steken elkaar de loef af met nieuwe congressen, handleidingen en applicaties. Geen enkele samenwerking. Voor de bühne misschien. Maar het gesis achter de schermen, het gevecht om het voetlicht, wordt zonder genade gevoerd.

Kanteling

Er heerst veel onvrede. Woede. Onmacht. Strijd. Onbegrip. Wantrouwen. Er gebeuren allerlei dingen waar we geen controle over hebben. Terwijl we menen dat we het ‘recht’ hebben om over alles zeggenschap te hebben. Alles is maakbaar. Niets ligt buiten ons bereik. De wereld is van ons. Alles staat ten dienste van ons. Alles is van mij. Voor mij. Altijd.

Die grondgedachte. Die ieder besef van diepe verbinding met elkaar overschreeuwt. Die voortkomt uit de angst het leven niet te kunnen beheersen. Die het verzet voedt tegen overgave aan dat wat anders is dan wijzelf. Die introspectie voorkomt. Die alles laat stollen wat vloeibaar is. Die het duistere viert, terwijl het licht niets anders wil dan zijn.

Laten we aansluiting vinden. In onverwoestbare vriendelijkheid. Samen is zoveel aangenamer. Ook op sociale media.

Nu de nieuwe wetgeving elkaar in hoog tempo opvolgt en de lappendeken veelkleuriger en zo mogelijk nog rommeliger wordt, leek het mij tijd om zelf een wetsvoorstel te doen: de Wet integrale schuldsanering (Wis). Hieronder in juridisch vast niet sluitende taal mijn idee over het hele traject integrale schuldhulpverlening. Ik heb de terminologie tot een minimum beperkt. Er wordt alleen nog maar gesproken over schuldsanering – die term vervangt alle andere en maakt ze overbodig.

Daarnaast introduceer ik een nieuwe centrale database en tegelijkertijd communicatietool, analoog aan het medisch dossier. Deze database maakt de veelheid aan onoverzichtelijke registratiesystemen die geen van allen een compleet beeld van de inkomens- en schuldsituatie van de schuldenaar leveren, overbodig. Dus ook BKR, de Schuldenwijzer, VISH, Suwinet, het Centraal curatele- en bewindregister, het Centraal Insolventie Register, et cetera, behoren hiermee tot het verleden.

Er zitten nog meer wijzigingen van bestaande wetgeving in mijn voorstel, zodat bijvoorbeeld ook artikel 47 en 48 van de Wet op het Consumentenkrediet kunnen vervallen. Natuurlijk valt er veel op mijn opzet aan te merken. Niettemin denk ik dat de richting die ik voorsta, één traject en één regisseur, duidelijk is. Zodat voor schuldeisers, schuldsaneerders en vooral de schuldenaar zelf een landelijk uniforme, duurzame, eenduidige aanpak en oplossing van problematische schulden bestaat.

Wat mij betreft behoren alle convenanten en uitzonderingsposities van schuldeisers ook tot het geschiedenisboeken. Alleen het onderscheid juridisch preferent en concurrent resteert. Over (de definitie van) fraude heb ik ook een en ander proberen te verhelderen.

Ten slotte blijft natuurlijk het belangrijkste dat niet het oplossen van schulden het speerpunt is, maar dat het ontstaan van schulden zo veel als mogelijk wordt voorkomen. Daarvoor zullen overheid, commercie en het sociaal domein grensoverschrijdende maatregelen moeten treffen en rigoureus moeten durven ingrijpen. Niet alleen het gedrag van schuldenaren en de life events die schulden veroorzaken, verdienen de aandacht. Het zijn vooral de uitwassen als gevolg van het verdienmodel van kredietverstrekking, leveren met uitstel van betaling en de schuldindustrie in zijn geheel, die bestreden en grondig herzien moeten worden.

* * *

Wet integrale schuldsanering (Wis)

Wet tot het bieden van een sluitende integrale oplossing en sanering van de volledige schuldenlast van een natuurlijk persoon, middels een wettelijk schuldsaneringstraject, indien redelijkerwijs is te voorzien dat hij niet zal kunnen voortgaan met het betalen van zijn schulden of indien hij in de toestand verkeert dat hij heeft opgehouden te betalen.

Artikel 1. Begripsbepalingen

In deze wet en de daarop berustende bepalingen wordt verstaan onder:

College

College van burgemeester en wethouders.

Inwoner

Degene die als ingezetene in de basisregistratie personen is ingeschreven.

Verzoeker

Persoon die zich tot het college heeft gewend voor schuldsanering.

Aanvrager

Persoon die mondeling, telefonisch, schriftelijk of digitaal (e-mail, website of telefoonapplicatie) een verzoek schuldsanering heeft gedaan, en aan de gemeente (het college) verzoekt daarover een besluit te nemen conform artikel 1:3 Algemene wet bestuursrecht.

Centraal Loket Schuldsanering CLS

Het landelijk uniforme meldpunt, lokaal gevestigd in iedere gemeente die schuldsanering conform de Wis uitvoert, waar iedere inwoner in zijn of haar gemeente bij het college een verzoek voor schuldsanering kan doen.

Schuldsanering

Het ondersteunen bij het vinden van een sluitende integrale oplossing gericht op de (gedeeltelijke) aflossing en sanering van de volledige schuldenlast indien redelijkerwijs is te voorzien dat een natuurlijk persoon niet zal kunnen voortgaan met het betalen van zijn schulden of indien hij in de toestand verkeert dat hij heeft opgehouden te betalen, alsmede de nazorg.

Schuldenrechter

De (kanton)rechter die in eerste aanleg bevoegd is alle zaken rondom schulden en vorderingen, schuldeisers, schuldenaren en schuldsanering geconcentreerd te behandelen.

Schuldenbewindvoerder

De vertegenwoordiger benoemd door de rechtbank die de belangen van inwoner en schuldeisers voor de duur van de schuldsanering naar beste weten en kunnen behartigt.

Beschermingsbewindvoerder

Bewindvoerder aangewezen door de kantonrechter indien een meerderjarige tijdelijk of duurzaam niet in staat is ten volle zijn vermogensrechtelijke belangen behoorlijk waar te nemen en ter ondersteuning van de schuldsanering een vorm van budget- of financieel beheer uitvoert.

Boedelrekening

Door de schuldenbewindvoerder geopende rekening waarop alle inkomen boven het Vrij te laten bedrag Vtlb gereserveerd worden ter delging van de schuldenlast aan het eind van de schuldsanering.

Problematische schulden

Schulden ten aanzien waarvan redelijkerwijs is te voorzien dat een natuurlijk persoon niet zal kunnen voortgaan met het betalen van die schulden, of indien hij in de toestand verkeert dat hij heeft opgehouden te betalen. De natuurlijk persoon is niet in staat om bestaande schulden te betalen, het is niet mogelijk om binnen de budgettaire ruimte (nieuwe) betalingsregelingen met schuldeisers te treffen, en voortzetting van zijn gedrag leidt mogelijk tot nieuwe schulden. De hoogte van de schuldenlast dient altijd afgezet te worden tegen de inkomsten, het vermogen, de huishoudsituatie en de leeftijd, gezondheid en opleiding en verdiencapaciteit van de natuurlijk persoon.

Preferentie

Voorrecht van een schuldeiser voortvloeiend uit pand, hypotheek en andere in de wet aangegeven gronden. Voorrechten en voorrang op andere vorderingen ontstaan alleen uit de wet.

Centraal Communicatie- en Registratiesysteem Schuldsanering CCRS

Centrale database waarin alle gegevens omtrent inkomsten, schulden en vorderingen, schuldeisers, schuldenaren en schuldsanering geregistreerd worden en door de natuurlijk persoon zelf, de gemeente (het college) en andere betrokkenen en rechthebbenden geraadpleegd kunnen worden en via welke alle actoren kunnen communiceren.

Fraude

Met opzet dan wel met voorbedachte rade of door grove schuld schenden van de inlichtingenplicht (artikel 17 Participatiewet e.a.) dat financiële benadeling van een bestuursorgaan tot gevolg heeft, in verband waarmee die persoon onherroepelijk strafrechtelijk is veroordeeld of een onherroepelijke bestuurlijke sanctie, die beoogt leed toe te voegen, is opgelegd.

Beslagvrije voet

Dat deel van de inkomsten uit arbeid of periodieke uitkeringen onder welke benaming dan ook waarover een natuurlijk persoon beschikt om te kunnen voorzien in de primaire levensbehoeften. Dit absolute bestaansminimum bedraagt altijd 95% van de toepasselijke bijstandsnorm, na zorgvuldige individuele afweging mogelijk te vermeerderen met een compensatiekop ingeval er recht bestaat op toeslagen. De geautomatiseerde berekening van de beslagvrije voet vindt plaats in het CCRS.

Vrij te laten bedrag Vtlb

Dat deel van de inkomsten uit arbeid of periodieke uitkeringen onder welke benaming dan ook waarover een natuurlijk persoon beschikt om te kunnen voorzien in de primaire levensbehoeften tijdens een schuldsanering. Voor de vaststelling van het Vtlb wordt altijd gebruik gemaakt van de berekeningsmethode zoals die is vastgesteld door de Werkgroep Rekenmethode Vtlb van Recofa. Al het inkomen boven het Vtlb wordt voor schuldeisers gereserveerd op een boedelrekening. De geautomatiseerde berekening van het Vtlb vindt plaats in het CCRS.

Artikel 2. Aanvraag

Inwoner/verzoeker/aanvrager meldt zich bij het Centraal Loket Schuldsanering CLS in de gemeente waar hij is ingeschreven in de basisregistratie personen.

Er bestaan geen generieke noch categoriale afwijzingsgronden, behalve die wanneer de inwoner/verzoeker/aanvrager niet over een geldige verblijfsvergunning beschikt. Anders doet het college altijd een (beperkt) aanbod, ook bij hernieuwde aanvraag (recidive) binnen vijf jaar na aanvang laatste traject (zie artikel 7 Wis en artikel 20 Wis).

Artikel 3. Vroegsignalering

De gemeente (het college) doet inwoner/verzoeker/aanvrager een aanbod voor een intakegesprek zoals bedoeld in artikel 4 lid 1 Wis of artikel 4 lid 2 Wis, wanneer via het Centraal Communicatie- en Registratiesysteem Schuldsanering CCRS een signaal van schuldeisers is ontvangen over (nieuwe) schulden, betalingsachterstanden, beslag op inkomsten, (on)roerende goederen, banktegoeden of onder derden, en dat signaal een goede indicatie vormt voor bestaan of ontstaan van problematische schulden.

Artikel 4. Wacht- en doorlooptijd

De gemeente (het college) nodigt de inwoner/verzoeker/aanvrager uit voor een intakegesprek.

In geval van een bedreigende situatie, binnen 3 werkdagen. Onder een bedreigende situatie wordt verstaan:

gedwongen woningontruiming;

beëindiging van de levering van gas, elektriciteit, stadsverwarming of water;

of opzegging dan wel ontbinding van de zorgverzekering.

In geval van een reguliere aanvraag, wanneer er geen sprake is van een bedreigende situatie, binnen 4 weken.

Het college geeft de verzoeker schriftelijk inzicht in het aantal weken tussen het intakegesprek waarin de hulpvraag wordt vastgesteld en het bereiken van het resultaat.

Artikel 5. Intake en intakeperiode

De gemeente (het college) onderzoekt en inventariseert tijdens de intakeperiode de schuldenlast en de ontstaansgeschiedenis daarvan, op basis van gegevens die de inwoner/verzoeker/aanvrager heeft verstrekt.

De intakeperiode na een intakegesprek vanwege een bedreigende situatie conform artikel 4 lid 1 Wis bedraag maximaal 5 werkdagen.

De intakeperiode na een regulier intakegesprek conform artikel 4 lid 2 Wis bedraagt maximaal 4 weken.

Artikel 6. Toekenning of afwijzing

Na het intakegesprek en de intakeperiode neemt de gemeente (het college) een besluit over de toekenning of afwijzing van de aanvraag schuldsanering. Dit besluit wordt middels een beschikking kenbaar gemaakt aan de inwoner/verzoeker/aanvrager.

Artikel 7. Recidive

Een hernieuwde aanvraag binnen de periode van 5 jaar van artikel 20 Wis, wordt altijd in behandeling genomen. Een aanbod door de gemeente (het college) zal beperkt zijn, totdat de periode van 5 jaar vestreken is. De beperking bestaat uit niet starten van een nieuwe schuldsanering. Alle andere diensten en instrumenten worden wel aangeboden.

Wanneer bij hernieuwde aanvraag (recidive) een hierom beperkt aanbod volgt, wordt dit besluit middels een beschikking kenbaar gemaakt aan de inwoner/verzoeker/aanvrager.

Wanneer een besluit op basis van artikel 7 lid 1 en artikel 7 lid 2 leidt tot een kennelijk onevenredige hardheid als gevolg van een omstandigheid waarmee geen rekening is gehouden bij vaststelling van voornoemd besluit, kan de kantonrechter op verzoek van de inwoner/verzoeker/aanvrager de gemeente (het college) opdragen het besluit te heroverwegen.

Artikel 8. Vrij te laten bedrag (Vtlb) en afloscapaciteit

Op basis van de rekenmethode van het Vrij te laten bedrag (Vtlb) worden afloscapaciteit en afdracht aan de boedelrekening vastgesteld.

Artikel 9. Inventarisatie en plan van aanpak

Na toekenning van de aanvraag schuldsanering, start de inventarisatieperiode, die maximaal 6 maanden duurt. Schuldeisers ondernemen voor de duur van deze periode geen enkele (juridische) (incasso)maatregelen en bevriezen de hoogte van de vordering. De resultaten van de inventarisatie worden vastgelegd in een plan van aanpak.

Artikel 10. Publicatie inventarisatieperiode

Publicatie van de inventarisatieperiode in het CCRS om schuldeisers de mogelijkheid te bieden hun vordering in te dienen bij de gemeente (het college).

Schuldeisers zijn verplicht de het CCRS met grote regelmaat te raadplegen, om tijdig te stoppen met (juridische) (incasso)maatregelen en om de hoogte van de vordering te bevriezen zodra een inventarisatieperiode in het CCRS is geregistreerd.

Artikel 11. Niet reageren schuldeisers

Wanneer schuldeisers niet reageren binnen 4 maanden van de inventarisatieperiode, komt hun vordering niet op de uitdelingslijst en wordt de vordering niet meegenomen in de schuldregeling, maar wel omgezet in een natuurlijke verbintenis bij voltooiing van het traject en toekenning van een schone lei door de schuldenrechter. Deze schuldeisers ondernemen voor de duur van de schuldregeling geen enkele (juridische) (incasso)maatregelen en bevriezen de hoogte van de vordering.

Artikel 12. Schuldenrechter en duur schuldsanering

De schuldenrechter beoordeelt het plan van aanpak, het resultaat van de inventarisatieperiode (schuldenlijst, inkomen, beslagen, Vtlb, afloscapaciteit) en doet uitspraak over start/toelating tot de schuldsanering.

Bij onveranderlijk laag inkomen, onvoldoende of geen afloscapaciteit en als gevolg daarvan geen afdracht aan de boedel na verrekening van kosten conform artikel 21 Wis, volgt geen traject en worden alle schulden omgezet in een natuurlijke verbintenis en krijgt de inwoner een schone lei, behalve voor:

fraudevorderingen conform definitie artikel 1 Wis;

onherroepelijke strafrechtelijke veroordelingen;

smartengeld en/of (im)materiële schadevergoeding.

Bij onveranderlijk laag inkomen en voldoende maar lage afloscapaciteit volgt een traject van 1 jaar.

Bij onveranderlijk inkomen en hoge afloscapaciteit volgt een traject van 2 jaar.

Bij mogelijkheid verbetering dan wel maximalisatie van de verdiencapaciteit en voldoende of hoge afloscapaciteit, volgt een traject van 3 jaar.

Artikel 13. Publicatie schuldsanering

Publicatie van toelating tot de schuldsanering conform de Wis in de Staatscourant en het CCRS.

Artikel 14. Beschermingsbewindvoerder

Indien gewenst of noodzakelijk, wordt iedere vorm van budget- en financieel beheer door een beschermingsbewindvoerder uitgevoerd, als stabiele (financiële) bodem voor de schuldsanering. Deze activiteiten zijn gericht op het voorkomen van nieuwe bovenmatige schulden en het voor zo ver als mogelijk redzaam maken van de inwoner/verzoeker/aanvrager.

Deze vormen van beschermingsbewind worden na toekenning van de schone lei beëindigd door de schuldenrechter, tenzij de bewindvoerder met een deugdelijk en zorgvuldig onderbouwd plan van aanpak verlenging kan beargumenteren.

Verlenging van beschermingsbewind kan met een periode van maximaal één jaar. Na ieder jaar legt de beschermingsbewindvoerder, indien gewenst of noodzakelijk, opnieuw een deugdelijk en zorgvuldig onderbouwd plan van aanpak aan de schuldenrechter voor.

Deze vorm van aanvullend beschermingsbewind wordt niet langer vanuit de boedelrekening vergoed. Hiervoor maakt de beschermingsbewindvoerder gebruik van de reguliere vergoeding zoals deze is vastgesteld in de Regeling beloning curatoren, bewindvoerders en mentoren.

Artikel 15. Bevel tot instemming schuldsanering

Schuldsaneringen zijn dwingend voor alle schuldeisers, behalve ten aanzien van:

Fraudevorderingen conform definitie artikel 1 Wis;

onherroepelijke strafrechtelijke veroordelingen;

smartengeld en/of (im)materiële schadevergoeding.

Artikel 16. Preferentie

Er bestaan geen uitzonderingsposities voor schuldeisers, behalve het wettelijk onderscheid tussen juridisch preferente vorderingen en concurrente vorderingen.

Artikel 17. Vervallen wetgeving

Het onderscheidenlijk minnelijk traject meer conform de Wet gemeentelijke schuldhulpverlening is niet langer van kracht, het wettelijk traject conform de Wet schuldsanering natuurlijke personen is niet langer van kracht, noch de mogelijkheid van beschermingsbewindvoering voor schulden en/of verkwisting conform artikel 435 zevende lid, van Boek 1 van het Burgerlijk Wetboek.

Artikel 18. Einde schuldsanering

Na voltooiing van de schuldsanering conform de Wis worden alle schulden die op de uitdelingslijst staan en conform het prognosevoorstel zijn een uitkering hebben ontvangen, en de schulden die niet binnen de termijn van 6 maanden conform artikel 10 Wis zijn aangemeld, na eindverslag (rekening en verantwoording) door de schuldenbewindvoerder, door de schuldenrechter na de (pro forma of inhoudelijke) eindzitting, omgezet in een natuurlijke verbintenis en verstrekt de schuldenrechter de inwoner/verzoeker/aanvrager een schone lei.

Artikel 19. Nazorg

De gemeente (het college) is verplicht de voormalig schuldenaar na de schuldsanering een passend voorstel nazorg te doen en vast te leggen in het plan van aanpak uit artikel 8 Wis. Dit voorstel kan bestaan uit beschermingsbewind conform artikel 14 Wis.

Wanneer beschermingsbewind conform artikel 14 Wis niet noodzakelijk of gewenst is, is de gemeente (het college) verplicht één jaar lang, minimaal één maal per kwartaal, de voormalig schuldenaar voor een gesprek uit te nodigen en de (financiële) stand van zaken te evalueren.

Mocht uit de evaluatie blijken dat de voormalig schuldenaar niet in staat is duurzaam schuldenvrij te blijven, dan kan beschermingsbewind conform artikel 14 Wis dringend geadviseerd worden.

Wanneer de voormalig schuldenaar beschermingsbewind conform artikel 14 Wis weigert, kan de gemeente (het college) ertoe overgaan een verzoekschrift bij de schuldenrechter in te dienen om beschermingsbewind conform artikel 14 Wis uit te spreken voor de voormalig schuldenaar.

Artikel 20. Nieuwe aanvraag schuldsanering

Nieuw beroep (recidive) op een volledige schuldsanering conform de Wis is mogelijk 5 jaar na aanvang van de laatst bekende schuldsanering conform de Wet integrale schuldsanering.

Artikel 21. Kosten

Alle kosten gemaakt tijdens de schuldsanering conform de Wis worden verhaald op de boedelrekening.

Hieronder worden in ieder geval verstaan bemiddelingskosten tijdens de schuldsanering, administratiekosten, vonnis- en overige gerechtelijke kosten, en de kosten van iedere vorm van budget- en financieel beheer door de beschermingsbewindvoerder.

Bovengenoemde kosten mogen nooit ten laste komen van het Vtlb, periodieke uitkeringen onder welke benaming dan ook of andere inkomsten van de inwoner/verzoeker/aanvrager die volgens het rapport van de Werkgroep Rekenmethode Vtlb van de Recofa niet als inkomen worden aangemerkt.

Artikel 22. Uitvoering schuldsanering

Advocaten, curatoren en bewindvoerders ingevolge de Faillissementswet of ingevolge artikel 383, zevende lid, dan wel artikel 435, zevende lid, van Boek 1 van het Burgerlijk Wetboek, notarissen, deurwaarders, registeraccountants en accountants-administratieconsulenten, of natuurlijke personen of rechtspersonen, dan wel categorieën daarvan, aan te wijzen bij algemene maatregel van bestuur, zijn niet langer aangewezen als (rechts)personen die schuldbemiddeling of schuldsanering onder welke naam dan ook kunnen uitvoeren.

Artikelen 47 en 48 van de Wet op het Consumentenkrediet komen hiermee te vervallen.

Wanneer het genoemde in artikel 21 Wis en dit artikel wordt overtreden, blijft de Wet op de Economische Delicten van kracht en worden overtreders conform die wetgeving (strafrechtelijk) vervolgd.

Filosoof Maxim Februari zei op 18 augustus 2019 in Zomergasten het volgende: “De pretentie dat we met data een complete greep op de werkelijkheid hebben, is volledig illusoir”. Zo wijst hij op het alles overwoekerend datageloof dat zich de afgelopen decennia in taal, denken en handelen heeft genesteld.

Op een andere manier waarschuwt Sanne Blauw in haar boek [1] voor de gevaren van cijfers. Ze kunnen leiden, verleiden en misleiden. Want door hun intrinsiek bedrieglijke eenvoud zijn ze – bewust of onbewust – onderhevig aan manipulatie, selectie en bedrog. Een representatie van de dagelijkse realiteit vormen ze zelden.

De wereld lijkt niet meer zonder cijfers te kunnen. Een onderneming, onderzoek of jaarverslag heeft nog nauwelijks bestaansrecht zonder een fundament van tabellen, matrices en grafieken. Sterker nog: zonder cijfermatig bewijsmateriaal worden men nauwelijks serieus genomen. We consumeren dagelijks grote hoeveelheden getallen en menen op basis daarvan verstandige besluiten te nemen, plannen te rechtvaardigen, strategische keuzes te verdedigen en bestuurlijk-politiek beleid te legitimeren. Of het verstandig is om zogenaamd harde cijfers tot absolutismen te verheffen en daarop zulke verstrekkende plannen te baseren, is een belangrijke vraag in deze tijden waar corona zoveel van de economie vergt.

Met dit in het achterhoofd, kan op basis van cijfers natuurlijk wel een en ander gezegd worden over schulden en schuldhulpverlening in Nederland. Het zijn geen waarheden, maar de cijfers tonen wel aan hoeveel (gebrek aan) kennis er is in het werkveld.

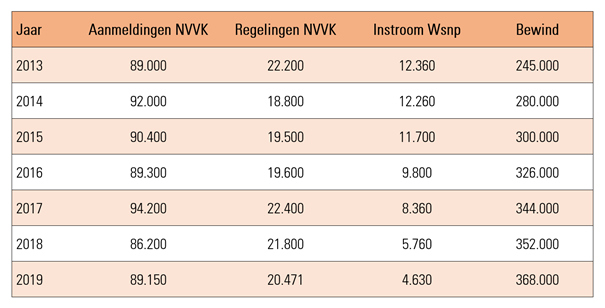

Na publicatie van achtereenvolgens het Jaarverslag 2019 van de NVVK, de 16e Monitor Wsnp, cijfers van het Servicecentrum van De Rechtspraak, het rapport van de Nationale Ombudsman [2] en het rapport van het CBS [3], is het om te beginnen mogelijk om wat getallen in een tabel op een rijtje te zetten.

Dit beeld is allesbehalve compleet. Cijfers ontbreken over (ex)zelfstandigen met schulden en schuldenaren die door andere dan gemeentelijke instellingen geholpen worden. Naast de vele huishoudens die dienst- en hulpverlening niet bereiken, mijden, weigeren of niet kennen. Afgaand op algemeen geaccepteerde cijfers uit 2018, is slechts 14% van de 1,4 miljoen huishoudens met (problematische) schulden in Nederland bekend en geregistreerd bij een minnelijk of wettelijk traject. [4] De rest blijft onzichtbaar voor instanties.

Wanneer de cijfers van de drie grote takken van schuldhulpverlening naast elkaar worden gezet (minnelijk – wettelijk – bewindvoering), ontstaat een interessant beeld over de afgelopen zeven jaar. Het minnelijk traject presteert vrijwel gelijk, zij het op een laag slagingsniveau, het beroep op de (moeilijk toegankelijke) Wsnp neemt gestaag af, ondanks het hoge slagingspercentage, en voor steeds meer mensen wordt een schuldenbewind uitgesproken.

Volgens het rapport van het CBS [5] was op 1 januari 2015 het aandeel huishoudens met geregistreerde problematische schulden 8,6 procent (661.730 huishoudens), waar dit op 1 januari 2018 licht was afgenomen tot 8,3 procent (650.700 huishoudens). Een aantal dat op geen enkele manier terug te vinden is in de (gecombineerde) cijfers van de drie disciplines binnen schuldhulpverlening.

Van 16,3 procent van die huishoudens met geregistreerde problematische schulden op 1 januari 2018 is bekend dat zij in beeld zijn bij de hulpverlening, volgens het CBS. Dat zijn 106.064 huishoudens. Voor een deel hiervan (1 op de 10 huishoudens met problematische schulden) is bekend dat het specifiek om schuldhulpverlening gaat. Dat zijn 65.070 huishoudens.

Ook deze aantallen zijn niet te herleiden naar de cijfers die door de NVVK, Bureau Wsnp, De Rechtspraak en de Nationale Ombudsman gepresenteerd zijn.

De algemene conclusie van het CBS-rapport luidt: “In de afgelopen jaren is het aandeel huishoudens met geregistreerde problematische schulden stabiel gebleven”. Terwijl eerdergenoemde cijfers over schuldhulpverlening in de drie disciplines, vooral beschermingsbewindvoering, suggereren dat de totale behoefte en noodzaak aan hulpverlening is toegenomen.

In het programma De Sleutel interviewt Beau van Erven Dorens econoom Barbara Baarsma over het bestaan van problematische schulden in Nederland [6]. Zij heeft het daarin over 270 miljoen euro aan private problematische schulden. Ze zegt ook dat de totale kosten die uit het bestaan van die problematische schulden voortkomen 17 miljard euro zijn [7]. Baarsma haalt deze cijfers uit een artikel van Robin Fransman over een effectiever schuldbeleid in de fictieve gemeente Hollandstad [8]. De auteur van dat artikel baseert zijn cijfers op een rapport van het ministerie van Sociale Zaken en Werkgelegenheid [9]. In dat rapport wordt onder andere gebruik gemaakt van data uit de jaren 2007-2009 van het DNB Household Survey van Centerdata [10].

In een rapport van het Nibud wordt gesproken over 1,038 miljard euro aan schuldgerelateerde kosten over een periode van 10 jaar [11]. In dat Nibud-rapport wordt verwezen naar het eerdergenoemde rapport van het ministerie van Sociale Zaken en Werkgelegenheid, maar ook naar een rapport van Panteia over huishoudens in de rode cijfers [12].

Wanneer de twee getallen die Baarsma in het interview noemt worden doorgerekend, zou dat betekenen dat er afgerond 63 euro aan kosten ontstaan of gemaakt worden om 1 euro schuld te incasseren en/of op te lossen. Op zijn zachtst gezegd een bijzonder inefficiënte manier van bedrijfsvoering. Deze uiterst scheve verhouding roept de vraag op hoe zinvol het systeem rondom de schuldenaanpak in de breedste zin van het woord op dit moment is, en vooral, waarom niemand tot het besef komt dat het tijd wordt voor een frisse blik.

In het jaarverslag van de NVVK [13] wordt gemeld dat er in Nederland 89.152 aanmeldingen voor schuldhulpverlening waren in 2019. Dat zijn er 343 per werkdag. Oftewel 43 per uur op een werkdag. De gemiddelde schuldenlast per aanmelding bedroeg 43.513 euro. Dat zou omgerekend leiden tot afgerond 3,9 miljard euro aan problematische schulden.

Een heel groot verschil met de 270 miljoen euro die Baarsma noemt. Maar dan nog wordt er 4,38 euro aan kosten gemaakt per 1 euro schuld, uitgaande van bovengenoemde 17 miljard euro.

De NVVK-cijfers zijn representatief voor de schuldhulpverlenende instanties die zijn aangesloten bij de koepelorganisatie zelf. Er zijn in Nederland nog diverse (commerciële) instanties die zich bezig houden met schulden, die niet bij de NVVK zijn aangesloten. Dat betekent dat er waarschijnlijk meer dan 100.000 huishoudens zijn die zich voor enige vorm van schuldhulpverlening hebben gemeld. Hoeveel mensen daar precies terechtkomen, en hoe zij wel of niet geholpen worden, is nog nooit onderzocht.

Kerken in Nederland geeft deels inzicht in dat alternatieve circuit van schuldhulpverlening. Hun laatste rapport [14] meldt dat een grote groep van diaconale organisaties (rooms-katholiek, protestant, doopsgezind, gereformeerd, evangelisch, etc.) in 2018 in totaal 62.568 aanvragen voor individuele financiële hulpverlening heeft gekregen. Daarvan zijn er 56.760 toegekend, oftewel 90,7%. Het in totaal door kerken gehonoreerde bedrag aan individuele financiële hulpverlening in 2018 bedroeg 14.852.640 euro. Bijna 15 miljoen euro. Ingezet door 2.640 diaconale organisaties. Voorwaar een indrukwekkend cijfer.

In een onderzoek [15] van Hogeschool Utrecht en Regioplan uit 2011 staat dat iedere geïnvesteerde euro in schuldhulpverlening een besparing oplevert. Men stelt in vijf afzonderlijke kosten-batenanalyses, dat de baten variëren van een verhouding van 1:1,7 euro tot 1:2,6 euro. Met andere woorden: iedere euro die aan schuldhulpverlening wordt besteed, levert op een aanwijsbaar aantal andere plekken dan wel beleidsterreinen minimaal 1,70 euro aan kostenbesparing op. Dat verhaal schetst dus een aanzienlijk ander beeld, waarin schuldhulpverlening een batig resultaat heeft. Tegenover de wereld van incasso van schulden die veel geld lijkt te kosten en is verworden tot een verdienmodel.

De Divosa Benchmark Armoede en Schulden [16] presenteert op haar beurt weer andere cijfers [17]. Daarin wordt gesproken over een fictieve gemeente van 50.000 inwoners. In die gemeente melden zich jaarlijks 230 huishoudens met problematische schulden, waarvan 122 huishoudens ook daadwerkelijk hulp krijgen.

Zij hebben gemiddeld 41.708 euro aan schulden bij 14 schuldeisers. De kosten voor schuldhulpverlening bedragen voor die fictieve gemeente 632.119 euro.

Dat zou betekenen dat er 632.000 euro aan uitvoeringskosten zijn om 5,1 miljoen euro aan problematische schulden aan te pakken. Met andere woorden: iedere geïnvesteerde euro lost 8 euro aan problematische schulden op. Alle overige kosten (rechtspraak, bewindvoering, incasso, ziekte en werkloosheid, gemiste economische groei, andere maatschappelijke kosten) worden door Divosa niet meegenomen. Evenmin wordt gekeken naar het gemiddeld percentage tegen finale kwijting dat schuldeisers wordt aangeboden.

Uitgaande van de cijfers in het laatste jaarverslag van de NVVK [18], waaruit blijkt dat bijna 70% van de personen in schuldhulpverlening een inkomen van ten hoogste minimumloon [19] heeft, kan dat percentage dat schuldeisers wordt geboden, wel eens zo laag uitvallen dat er meer uitvoeringskosten worden gemaakt dan dat er aan schuldeisers wordt uitgekeerd. De NVVK meldt evenmin welk percentage van de gestarte trajecten de drie jaar volmaken.

In een onderzoek van Schouders Eronder [20] wordt op de basis van cijfers van het CBS en enquêtes bij gemeenten geconstateerd dat maar 7% van de burgers met een negatief vermogen (tot – 5.000 euro) [21] zich meldt bij schuldhulpverlening, en dat slechts de helft daarvan een schuldregeling bereikt. Wie daarvan daadwerkelijk de eindstreep haalt na drie jaar, is ook hier niet bekend.

Volgens het CBS [22] telt Nederland 535 kredietinformatie- en incassobureaus in 2018. Die bureaus hebben in 2018 gezamenlijk tussen de 6,5 en 8,8 miljoen vorderingen geïnd. De waarde van die portefeuille beweegt zich tussen de 14,6 en 20,4 miljard euro [23].

In het Jaarverslag 2019 presenteerde de KBvG [24] cijfers over haar activiteiten. Er zijn in Nederland in totaal 150 gerechtsdeurwaardersorganisaties met 206 kantoren, waar samen 731 gerechtsdeurwaarders en waarnemend, toegevoegd en kandidaat gerechtsdeurwaarders werken. De omzet in 2019 bedroeg 318,2 miljoen euro. Zij hebben in 2019 bijna 2 miljoen ambtshandelingen uitgebracht, verdeeld over bijna 3,6 miljoen dossiers. Er liepen 244.000 beslagen op periodiek inkomen in 2019 en van de 13.100 aangezegde ontruimingen zijn er daadwerkelijk 5.000 uitgevoerd. Dat zijn er 19 per werkdag. Oftewel 2 per uur op een werkdag.

De totale hoofdsom van alle afgesloten dossiers bij KBvG-leden bedroeg 5,3 miljard euro in 2019 [25]. Welk schuldbedrag de onder handen dossiers van KBvG-leden in totaal vertegenwoordigen, is niet gepubliceerd.

Volgens het CBS is er in 2018 door Nederlandse gemeenten in totaal 546 miljoen euro aan bijzondere bijstand uitgegeven [26]. De stijging van 134 miljoen euro in vergelijking met 2010 is voornamelijk toe te schrijven aan de vergoedingen voor de kosten van beschermingsbewindvoering. Onder andere een reden waarom gemeenten als Groningen, Deventer en ‘s-Hertogenbosch nu zelf bewindvoering aanbieden en daarmee de particuliere bureaus (deels) buiten spel zetten.

De Schulden Monitor van Stichting BKR [27] geeft aan dat er in het Centraal Krediet Informatiesysteem CKI ruim 9,3 miljoen personen met een lopend consumptief krediet geregistreerd staan. Van die 9,3 miljoen mensen hebben bijna 695.000 personen een betalingsprobleem. De totale hoogte in euro’s van de geregistreerde kredieten met een betalingsprobleem meldt BKR niet.

Het recente onderzoek [28] van Deloitte en SchuldenLabNL prognosticeert dat er in een worst case scenario in 2021 ruim één miljoen extra huishoudens met schulden bij kunnen komen vanwege de coronacrisis. Daarvan is 41% problematisch, de rest is risicovol. Een tsunami waarop niemand is voorbereid.

De Nederlandse Schuldhulproute NSR meldt in augustus 2020 dat vanaf januari 2020 ruim 100.000 mensen hulp gezocht hebben via de test op hun website. In 2019 ging het om 54.000 mensen over dezelfde periode. Dat is bijna een verdubbeling. Daarbij moet wel opgemerkt worden dat de NSR op 30 oktober 2019 is gelanceerd. Dus waar dat vergelijkingsmateriaal vandaan komt, is niet duidelijk.

Koepelorganisatie Aedes [29] meldt dat een enquête onder ruim 150 woningcorporaties uitwijst dat een half procent van de bewoners van corporatiewoningen in coronatijd om een regeling voor huurbetaling heeft gevraagd. Dat lijkt heel weinig. Maar dat zijn afgerond 115.000 huishoudens die in de bijna 2,3 miljoen sociale woningen in Nederland wonen [30]. Oftewel 44 per werkdag. Oftewel 5,5 per uur op een werkdag.

De overvloed aan publicaties werkt niet meer verhelderend, maar vooral vertroebelend. Overdaad schaadt dus wel degelijk. Van “the truth, the whole truth, and nothing but the truth” is geen enkele sprake meer. De verwarrende hoeveelheid materiaal bewerkstelligt het tegenovergestelde van wat men tracht te bereiken: wanorde in plaats van eenduidigheid. Op basis van deze enorme, schijnbaar eindeloze en onhoudbare cijferstroom kan onmogelijk gestuurd worden. De resultaten zijn niet expliciet en multi-interpretabel. Ze worden niet door één centrale bron geproduceerd en geïnterpreteerd, en scheppen daarom geen totaalplaatje. Er valt geen enkele consistentie in te ontdekken. Dat is ook niet gek als we naar de lappendeken kijken die schuldenindustrie heet.

Want het werkveld inventariserend zijn er meer dan tachtig soorten organisaties direct bij betrokken: ministeries, rechtbanken, brancheverenigingen, samenwerkingsverbanden, advies- en onderzoeksbureaus, koepelorganisaties, kredietbanken, religieuze en charitatieve instellingen, en myriaden particuliere (vrijwilligers)initiatieven. Maar natuurlijk ook incassobureaus, gerechtsdeurwaarders, overheidsinstanties, banken, woningcoöperaties, energiebedrijven, zorgverzekeraars en telecom- en webwinkels.

Alles bij elkaar opgeteld worden het duizenden stakeholders, lokaal en nationaal. Los van alle gemeenten die schuldhulpverlening uitvoeren, de vele bewindvoerderskantoren en de (detacherings)bureaus die zich hebben gespecialiseerd in (commerciële) schuldhulpverlening.

In diverse publicaties en onderzoeken hebben De Correspondent [31] en Investico [32] geprobeerd de vinger op de zere plek van de schuldenindustrie te leggen. Cijfers, rapporten, artikelen verschijnen er aan de lopende band, maar cohortonderzoeken met een lange tijdspanne zijn er niet – want te duur of te ingewikkeld. Er bestaat geen eenduidig en transparant beeld. Niet over de aantallen, niet over de schuldenlast, niet over de hulpverlening, niet over de kosten, niet over de effectiviteit, niet over de duurzame resultaten. Terwijl er miljarden omgaan in de schuldenindustrie. Miljarden.

Concluderend valt er dus eigenlijk nauwelijks een zinnig woord te zeggen over de kosten en baten van de schuldenindustrie. Wat wel duidelijk is dat het systeem van de schuldenindustrie zichzelf in stand houdt, maar niets oplost. Er bestaat een gigantische geldstroom, van overheid naar uitvoerders, van geldverstrekkers naar de incassowereld, van rente tot boete, van winst en verlies, waar heel veel bedrijven en instanties aan verdienen, letterlijk of figuurlijk. Het geld wordt rondgepompt, lijkt van niemand te zijn, terwijl iedereen vindt dat het van hem of haar is.

Dan rijst er één centrale vraag: waar is de schuldenindustrie mee bezig? Maar vooral: wie voert regie in dit systeem, waar is de overkoepelende visie en wie is in staat orde in deze chaos aan te brengen?

Er is geen kapitein die op de brug de koers bepaalt. Eigenlijk is er geen brug. Laat staan een schip. Iedere samenhang en gezamenlijkheid ontbreekt. Er wordt lukraak gevaren door heel veel bootjes, zonder veel onderling overleg, in de hoop op de fortuinlijke ontdekking van een nieuwe wereld. Terwijl niemand enig idee heeft hoe daar te komen, wat daar voor nodig is of hoe die wereld er uit ziet.

In een eerder initiatief heb ik gepleit voor een schone lei voor schuldhulpverlening zelf. Want ondanks alle innovaties, maatregelen, wetswijzigingen en adviezen, is er de afgelopen 20 jaar structureel heel weinig veranderd. Ik kan niet anders dan dit pleidooi herhalen. Het is tijd voor een grondige herbezinning. Gun schuldhulpverlening, en vooral de mensen met problematische schulden, een schone lei. Want het systeem is al heel lang inefficiënt, gecompliceerd, topzwaar en bezwijkt gestaag onder haar eigen gewicht.

[1] Het bestverkochte boek ooit (met deze titel), Sanne Blauw, De Correspondent, 2018.

[2] Hindernisbaan zonder finish, De Nationale Ombudsman, 13 juni 2020.

[3] Schuldenproblematiek in beeld – Huishoudens met geregistreerde problematische schulden 2015 – 2018, CBS, 17 augustus 2020.

[4] Brief van de staatssecretaris van Sociale Zaken en Werkgelegenheid, Preventie en bestrijding van stille armoede en sociale uitsluiting, 24 515 nr. 431, 22 mei 2018.

[5] Schuldenproblematiek in beeld – Huishoudens met geregistreerde problematische schulden 2015 – 2018, CBS, 17 augustus 2020.

[14] Armoede in Nederland, Onderzoek naar hulpverlening door diaconieën, parochiële caritasinstellingen en andere kerkelijke organisaties in Nederland, Kerken in Nederland, november 2019.

[15] Schuldhulpverlening loont!, Regioplan, juli 2011.

[19] Het wettelijk minimumloon bedraagt per 1 januari 2020 voor een volledige werkweek 1.653,60 euro.

[20] Onderzoek naar beleving burgers naar stabilisatiefase, Schouders Eronder en Purpose, september 2019.

[21] CBS: negatief vermogen is saldo van bezittingen (huis en spaargeld) en schulden (hypotheek en krediet).

[22] T. Geurts, Omvang incassomarkt; actualisatie van kwantitatieve gegevens uit 2012 (Factsheet, 2018-9), november 2018.

[23] Consultatieversie Memorie van Toelichting bij Wetsvoorstel kwaliteit incassodienstverlening, Ministerie van Justitie en Veiligheid, 4 februari 2020.

[24] Jaarverslag 2019, Koninklijke Beroepsorganisatie van Gerechtsdeurwaarders, 8 mei 2020.

[25] KBvG Gerechtsdeurwaarders in Nederland, Kerncijfers 2019, CBS, 1 mei 2020.

[26] ESB: Uitgaven bijzondere bijstand laatste jaren gestegen, 18 februari 2020.

[27] Betalingsproblemen op geregistreerde kredieten bij jongeren nemen toe, Stichting BKR, 25 juni 2020.

[28] COVID-19 en schuldenproblematiek in Nederland, Onderzoek en oplossingsrichtingen voor een gezamenlijk actieplan, Deloitte en SchuldenLabNL, 16 juni 2020.

Nu de grote gevolgen van de coronacrisis na de zomer worden verwacht, worden de eerste onderzoeken en conclusies over een ‘nieuwe’ aanpak in schuldhulpverlening al gepresenteerd. De nadruk ligt daarbij op coaching, om de veerkracht van de schuldenaar te stimuleren en behouden.

De groep die extra aandacht krijgt is de lager opgeleide schuldenaar. Welke belemmeringen ervaren ze en hoe kunnen de negatieve emoties die bij voorzieningengebruik zoals re-integratie en schuldhulpverlening een rol spelen, omgezet of zelfs voorkomen worden. Een aanpak die zijn wortels (mede) lijkt te hebben in Mobility Mentoring®.

Volgens dat onderzoek zijn er tijdens schuldhulpverlening proceselementen (brieven, gesprekken, digitale portals) die op de schuldenaar niet neutraal overkomen. Deze proceselementen worden als belemmerend ervaren vanuit het oogpunt van een schuldenaar die vanwege zijn schulden met stress leeft en de wereld vanuit een negatief gezichtspunt beschouwt.

De wisselwerking tussen professional en schuldenaar kan daardoor al snel verstrikt raken in legio vormen van onderlinge irritatie en frustratie. Doel is te communiceren op een manier die leidt tot een goede samenwerking waarin schuldenaar en professional zich beide verbinden aan de trajectdoelen tijdens de schuldhulpverlening.

Daarnaast is digitalisering ook een aandachtspunt. Websites, apps en portals zijn afgestemd op wat een gemiddelde schuldenaar kan. Iedereen onder dat gemiddelde, en dat is een grote groep, wordt daarmee niet bereikt. Hierdoor haken veel schuldenaren voortijdig af en verdwijnen uit beeld (of komen niet eens in beeld) van de instanties die mogelijk hulp kunnen bieden.

Wat in dit hele verhaal opvalt, is dat de aandacht bij de schuldenaar wordt gelegd. Wat in dit verhaal ontbreekt, is een historische blik.

Want wat wordt vergeten, is hoe instanties zich de afgelopen dertig jaar hebben gepresenteerd, en hoe ze zich profileren, bewust of onbewust. Factor van belang is het ‘gepast wantrouwen’ dat uitgestraald wordt door vele van oorsprong dienstverlenende instanties in het sociaal domein. Toon, benadering en formulering zijn zwanger van de ‘potentieel profiteur’ en ‘aankomend fraudeur’ gedachtes. Veel organisaties in het sociaal domein bezigen de afgelopen decennia standaard waarschuwende teksten, straffende taal en strenge uitgangspunten, om te voorkomen dat er misbruik wordt gemaakt van de dienstverlening. Vermeend misbruik.

Voor vele schuldenaren is dat een diep ingesleten beeld. Het speelt vaak een doorslaggevende rol in de besluitvorming wel of geen beroep te doen op hulpverlening. De door staatssecretaris van Financiën Van Huffelen omschreven “institutionele vooringenomenheid” van de Belastingdienst in de toeslagenaffaire, illustreert die ingebakken houding van wantrouwen zonder weerga.

Zolang de publieke dienstverlening daarin geen cultuuromslag maakt en het bestaande mensbeeld handhaaft, is iedere aanpak die meent bij de schuldenaar iets te moeten of kunnen veranderen, zinloos. De presentatie van dienstverlenende instanties in de sector speelt de hoofdrol, vormt de eerste en belangrijkste drempel. De wantrouwende basishouding, die cruciale onderstroom, gebrandmerkt in de bedrijfscultuur, dient aangepakt te worden.

Want velen melden zich niet, uit angst beschuldigend of denigrerend toegesproken te worden. Of als opstandig kind behandeld te worden. Om vervolgens bedolven te worden onder terminologie, opdrachten en formulieren. Een uitgebreid eisenpakket, gevuld met juridisch jargon, ingegeven door fundamenteel wantrouwen vertaald in zogenaamd verantwoorde bureaucratie.

In het kader van vroegsignalering ondervinden instanties veel hinder van hetzelfde imago – dat ze zelf opgebouwd hebben. Mensen met schulden die hulpverleners op huisbezoek krijgen doen niet open, wimpelen af, ontkennen dat er problemen zijn. Dat wordt meestal uitgelegd als schaamte of taboe. Dat kan meespelen, maar wat een minstens zo grote rol speelt, is de karakterisering die gemeentelijke organisaties over zichzelf hebben gecreëerd, die zich (onbewust) in de hoofden van vele hulpbehoevenden heeft vastgezet: zij zijn de belichaming van ambtelijk wantrouwen. Ze zeggen dat ze willen helpen, maar ze zijn er op uit om me te straffen. Die gedachte betekent helemaal niet dat die schuldenaren onwillig zijn of mogelijk illegale activiteiten ondernemen. Het is een basale angst. Voor de persoon met macht. Die schijnbaar naar believen ten gunste of ongunste kan besluiten op basis van beleid dat doorspekt is met wantrouwen, en voor velen bovendien ondoorzichtig en onbegrijpelijk is.

Zodra gemeentelijke organisaties bereid zijn als eerste de hand in eigen boezem te steken, kan daarna ontdekt worden hoe (samenhang tussen) proceselementen en communicatie met de schuldenaar verbeterd kunnen worden. Maar voorop staat zelfreflectie en interne hygiëne. Dat is de primaire hervorming waar het sociaal domein voor staat. Alleen zo kan de opgeworpen barrière opgeruimd worden die zovelen tegenhoudt beroep te doen op de noodzakelijke ondersteuning waaraan zo’n grote behoefte bestaat. Een einde aan het wantrouwen.

In 1985 verschijnt van de Colombiaanse schrijver Gabriel Garcia Marquez (1927-2014) de roman Liefde in tijden van cholera (El amor en los tiempos del cólera). Een meeslepend boek over een man die tegen de achtergrond van de dodelijke cholera, lijdzaam op de liefde van zijn leven wacht. Een grote roman over grote thema’s: liefde, eenzaamheid, lijden en ziekte.

In deze tijden van corona is het verband met het boek natuurlijk snel gelegd. Afzondering en lijden zijn op dit moment aan de orde van de dag. Mensen sterven nog steeds alleen. Essentieel personeel doet wat ze kan, verpleegkundigen en artsen proberen iedereen die ernstig ziek is bij te staan tijdens hun laatste momenten en het niet zelden ondraaglijk lijden draaglijker te maken. Dat eist een hoge tol. Want ze lopen zelf risico besmet te worden, voelen zich machteloos en raken overspannen door de hoge druk die ze zichzelf opleggen. Meestal omdat ze het lijden van de patiënten niet echt kunnen verlichten, of de dood niet kunnen voorkomen.

Deze periode zorgt voor een omslag in denken over de waarde van diverse beroepsgroepen. De essentiële beroepen van nu, blijven na de coronacrisis ook essentieel. Dat kan niet ontkend worden. Wat betekent dat herijken van beloning onontkoombaar is. De waardering die nu normaal is, was voorheen (opmerkelijk genoeg) abnormaal. Die omkering mag niet verloren raken, het nieuwe besef mag niet weer terugvallen in het oude gebrek aan besef. Een terugkeer naar vóór de crisis is onverdedigbaar. De bankdirecteur krijgt veel meer dan de verpleger, maar verdient dat niet, als puntje bij paaltje komt. De raad van bestuur van een grootindustrieel keert miljoenen aan bonussen en dividend (aan zichzelf) uit, de schoonmaker bij hetzelfde bedrijf heeft vaak een nulurencontract en sappelt om rond te komen. Hoe scheef die verhoudingen zijn, maakt deze crisis akelig duidelijk. Dat licht moeten we allemaal brandend houden en niet weer laten doven. Laten we hopen dat het besef bezinkt en beklijft.

De afgelopen maanden werden de financiële gevolgen van de coronapandemie ook zonneklaar. Horeca, warenhuizen, boetieks, lokale winkeliers, zzp’ers en freelancers. Velen komen in zwaar weer terecht. Weliswaar heeft de overheid maatregelen getroffen, maar die behoeden niet iedereen voor een ramp. De economie is vastgelopen in de grindbak, de groei is omgeslagen in krimp, en een volgende recessie na die van 2008 is volgens alle experts heel reëel. Dat is voor de hele wereld het voorland. Een harde reset waarop we geen invloed hebben. Het gebeurt gewoon.

Daarnaast zijn er ook massa’s werkenden naar huis gestuurd. Uitzendkrachten, tijdelijke contractanten, flexwerkers, niet vitale beroepsgroepen. Anderen leveren noodgedwongen een deel van hun salaris in vanwege werktijdverkorting. Firma’s hebben hun deuren preventief gesloten en laten het personeel voor zover mogelijk thuiswerken. Fabrieken kunnen dat natuurlijk niet of nauwelijks, met ontslagen tot gevolg, waardoor de productie stilvalt en een groot aantal ondernemers linea recta op een faillissement afstevent. Hier en daar herstarten bedrijven weer. Maar het blijft lastig onder de nieuwe corona-eisen.

De conclusie is onafwendbaar. Bovenop de huishoudens die (theoretisch) in beeld zijn, krijgen honderdduizenden huishoudens extra in hoog tempo ernstige geldproblemen. Of de problematiek verdiept zich in zorgwekkende mate. Velen zijn niet meer in staat hun hypotheek, huur, nutsvoorzieningen of ziektekostenverzekering te betalen. Laat staan dat gemaakte betalingsregelingen met schuldeisers nog nagekomen kunnen worden. Voorspellingen zijn ondoenlijk, maar het aantal huishoudens met problematische schulden zal explosief toenemen. Een enorm stuwmeer dat alle hulpverlenende instanties de komende tijd (jaren?) zal overspoelen. Waar ze facilitair, organisatorisch, financieel en qua formatie niet op voorbereid zijn.

Ondersteunende en hulpverlenende instanties kampen zelf ook met problemen. Voedselbanken zagen hun aanvoer opdrogen vanwege het hamsteren. Sociale initiatieven verloren subsidie en vrijwilligers vanwege de voorwaarden van de anderhalvemetereconomie. Bezoekuren bij schuldhulpverlening zijn aangepast of zelfs vervallen. Aanvragen moeten telefonisch of digitaal worden afgehandeld, tenzij er een corona-proof loket is, waardoor de drempel om hulp te zoeken weer hoger is geworden. Mensen die in het buitenland gedwongen in quarantaine zitten, verliezen hun uitkering. Daklozen raken nog dieper in de ellende. Opvang van verslaafden is ingewikkelder geworden. Asielzoekers leven geïsoleerd in een azc en zijn niet meer welkom bij hun werkgever omdat ze een besmettingsgevaar vormen.