Of all the preposterous assumptions of humanity over humanity, nothing exceeds most of the criticisms made on the habits of the poor by the well-housed, well-warmed, and well-fed.

Herman Melville – Poor Man’s Pudding and Rich Man’s Crumbs [1850]

Eerste ontmoeting

In het jaar 2000, als ik het me goed herinner, net aan de slag voor een nieuwe werkgever, zat ik op een congres over schuldhulpverlening naast Nadja Jungmann. Ik kende haar niet. Zij mij uiteraard ook niet. We luisterden in een zaal naar een inleidende toespraak van NVVK-voorzitter Willy Pietersen. Tijdens zijn praatje maakte ze half binnensmonds een opmerking die mij trof. Fris en onbevangen. Ik mocht haar meteen. Nu was ik zelf pas vanaf 1998 als schuldhulpverlener actief. Mijn ervaring met de andere kant, bijzonder beheer particulieren bij een grote bank, maakte dat ik kritisch keek naar de manier waarop mensen met schulden werden geholpen. Daarom beviel de opmerking van Nadja Jungmann mij des te meer. Ze legde de vinger op de zere plek. Het door Pietersen geschetste beeld over de effectiviteit van schuldhulpverlening was te eenzijdig.

Niet veel later op datzelfde congres gaf ze tot mijn grote verbazing (wist ik veel!), een presentatie over haar onderzoek. Het ging over niet-willers en niet-kunners. Over het onderscheid tussen mensen die weigerden aan hun financiële verplichtingen te voldoen en mensen die het niet konden. Een helder verhaal waarin ik me wel kon vinden. Natuurlijk had ik ook mijn bedenkingen, eigenwijs als ik was (en ben). Want het gevaar van categoriseren loert natuurlijk levensgroot net achter de horizon.

Vele jaren later is er een derde categorie aan die tweedeling toegevoegd: de niet-lukkers. De groep mensen die in financieel zwaar weer, door afname van cognitieve capaciteit, tijdelijk niet zelf in staat is om zorg te dragen voor het huishoudboekje. Een categorie huishoudens die een andere vorm van ondersteuning vergt dan de eerste twee categorieën.

De jaren daarna

De Handreiking Integrale Schuldhulpverlening van 2004 schrijft over de oorzaken van problematische schulden. Er wordt gesproken over exogene oorzaken, de schuldoorzaken die buiten de persoon zelf liggen, zoals echtscheiding, ontslag en ziekte. Aan de andere kant van het spectrum liggen de endogene, in de persoon gelegen oorzaken, zoals een verslaving of het niet met geld kunnen omgaan. De auteurs van de handreiking zijn duidelijk in hun conclusie: “Een problematische schuldsituatie is niet het gevolg van één oorzaak, maar meestal van meerdere, samenhangende oorzaken. Daardoor is het oplossen daarvan zo’n complex proces.”

December 2013 verschijnt Schaarste van econoom Sendhil Mullainathan en gedragswetenschapper Eldar Shafir. In dat boek stellen zij dat (mentale) schaarste door het ervaren van stress in tijden van nood, slagvaardige besluitvorming bemoeilijkt. Sterker nog, ze stellen dat het IQ van personen in die situatie ernstig daalt. Tot zelfs 15 IQ-punten. Het is een stelling die populariteit vergaart en snel wortel schiet. Rutger Bregman publiceert kort na verschijning van het boek in De Correspondent het artikel Waarom arme mensen domme dingen doen en de stelling wordt tot op de dag van vandaag te pas en te onpas gebruikt om mensen met (ernstige) financiële problemen te typeren.

In het whitepaper uit 2016 van (wederom) Nadja Jungmann en Tamara Madern, Duurzame verbetering van gezond financieel gedrag. Droom of werkelijkheid?, worden de interventies ter verbetering van financiële competenties onder de loep genomen. Het blijkt dat op internationaal niveau is geconstateerd dat inzet van die interventies weinig oplevert en dat we in Nederland niet weten wat de inzet van dergelijke interventies oplevert, ook omdat er nooit een cohortonderzoek is gedaan om te observeren hoe na die interventies bepaalde uitkomsten of ontwikkelingen in de loop der tijd zijn ontstaan. Daarnaast wordt aangestipt dat (intrinsieke) motivatie en self-efficacy (zelfeffectiviteit of geloof in eigen kunnen) minstens zo belangrijk zijn als theoretische kennis en vaardigheden vergroten.

In 2017 verschijnt het rapport Weten is nog geen doen van de Wetenschappelijke Raad voor Regeringsbeleid (WRR). Daarin wordt gesproken over een realistisch perspectief op redzaamheid bij onder andere persoonlijke financiën. Het is deels een reactie op de introductie van de zelfredzaamheid-matrix (ZRM) in 2010 en de troonrede van koning Willem-Alexander in 2013 waarin voor het eerst wordt gesproken over de participatiesamenleving. Een keerpunt in de visie op de verzorgingsstaat.

Tegenover de eigen regie, het sociale netwerk en de eigen kracht die in die troonrede worden benoemd, vragen de schrijvers van het WRR-rapport aandacht voor het belang van niet-cognitieve vermogens en de moeite die veel mensen hebben om die in te zetten, zoals een doel stellen, in actie komen, volhouden en om kunnen gaan met verleiding en tegenslag.

Een nieuw zienswijze

Op 14 september 2022 verschijnt een column in economievakblad ESB van postdoctoraal onderzoeker Ernst-Jan de Bruijn met de titel Laten we stoppen met de uitspraak dat armoede het IQ verlaagt. In die column nuanceert hij het gebruik van de typering in het boek Schaarste. De Bruijn schrijft dat het over cognitief functioneren tijdens ervaren financiële schaarste gaat, niet over IQ. De daling in IQ werd door de schrijvers als analogie gebruikt, niet als hard feit. Ook zet hij vraagtekens bij de onderzoeksmethode zelf, en dus ook de uitkomst ervan. Hij noemt de bewering dat armoede het IQ verlaagt stigmatiserend, simplistisch en eenzijdig. Want armoede kan ook nuttige (executieve) functies activeren, zoals het vermogen om potentiële bedreigingen op te merken en om snel te schakelen tussen activiteiten. Kortom: mensen kunnen ook onvermoede talenten ontdekken en juist creatief worden in tijden van nood. Handelingsverlegenheid kan dan als sneeuw voor de zon verdwijnen.

In het voorjaar van 2024 verschijnt het boek Armoede uitgelegd aan mensen met geld van Tim ’s Jongers. Het wordt een bestseller en zelfs een theatertour door heel Nederland. In het boek schrijft ’s Jongers, mede gebaseerd op eigen ervaring, over de fundamentele misvatting dat armoede louter en alleen een kwestie van geldgebrek is. Hij benoemt de vele vormen van ontbrekend of minder aanwezig kapitaal (sociaal, financieel, cultureel, psychologisch, fysiek en instantie), die allemaal met elkaar samenhangen. Door het ontbreken van die kapitaalvormen is ‘ontsnappen’ uit armoede en een (financieel) bestaanszeker leven opbouwen, een enorme opgave. Ook heeft hij het over de top-down benadering van armoede, over investeren tegenover spreken over kostenpost (penny wise and pound foolish), over epigenetica (generationele invloed van armoede op DNA-niveau) en de dwaling dat symptoombestrijding, namelijk meer geld geven, een duurzame oplossing is.

Shock to the system

Op 4 december 2025 spreekt professor doctor Nadja Jungmann, bijzonder hoogleraar Bijzondere aspecten van het privaatrecht, haar oratie De nieuwe kleren van de keizer. Over het maatschappelijke belang van balans tussen debiteuren en crediteuren bij schuldenproblematiek uit in de Oude Lutherse Kerk in Amsterdam. Daarin benoemt ze het huidige beleidsnarratief rondom de drie elementen van haar vakgebied: de omvang van de schuldenproblematiek, de impact van incasso en het beperkte gebruik van schuldhulpverlening.

Haar oratie laat aan duidelijkheid niets te wensen over. Ze presenteert een nieuwe invalshoek, die van de persoonlijkheidskenmerken. Ik citeer: “Ten eerste: het dominante beleidsnarratief is te eenzijdig en rust deels op wankele aannames. We wijzen terecht naar pech, life-events en lage inkomens als veroorzakende factoren, maar houden persoonlijkheidskenmerken die bij een substantieel deel van de huishoudens óók een belangrijke rol spelen bij het ontstaan van schulden buiten beeld. Dit resulteert in een onvolledige beleidstheorie. Ten tweede: in de afgelopen jaren zijn de verhaalsbevoegdheden van schuldeisers flink beperkt. Een verdere beperking zal de schuldenproblematiek niet temmen.”

Vervolgens zegt ze: “Wat ik wel doe, is expliciet verwoorden dat we onder ogen moeten durven zien dat persoonlijkheidskenmerken een belangrijke rol spelen bij de kans dat mensen in een financieel kritieke situatie in de problemen komen.” En ook: “Mijn punt dat we gedrag vaak buiten beeld laten bij het verklaren van schuldenproblematiek, is dus geen victim blaming.”

Verzoening

Ik moest even slikken toen ik haar oratie las en de inhoud op me liet inwerken. Met milde tegenzin, want ik ben zoals gezegd nog steeds eigenwijs, begon ik haar gelijk te geven en vind ik haar oratie moedig. Ook omdat ze haar eigen ongemak benoemt en zich realiseert dat opzettelijk verkeerd framen van haar uitspraken haar kwetsbaar maakt.

Wat me ook duidelijk werd, is dat de ze na ruim 25 jaar, we begonnen immers in 2000, de cirkel rond heeft gemaakt door gedrag een terechte plaats te bieden in de denkrichtingen over het oplossen een voorkomen van problematische schulden. Niet alleen voor de beroepswereld, maar ook voor de buitenwereld. Want de weerstand die bestaat tegen schuldhulpverlening, tegen het kwijtschelden van schulden, tegen het niet voldoen aan betalingsverplichtingen, is groot. In de media, op digitale fora, in de voetbalkantine en ook tijdens de trainingen die ik geef: we maken het ze wel makkelijk (zowel het aangaan van schulden als het niet hoeven te betalen), waarom gaan ze niet werken, waarom moet ik wel mijn leningen afbetalen en zij niet, etc.?

Die diepgewortelde bezwaren heb ik altijd verklaard vanuit ons calvinistisch verleden. Maar nu zie ik hoe eenvoudige bewoordingen – wie zijn billen brandt, moet op de blaren zitten – vertolken wat Nadja Jungmann in haar oratie onderbouwt: mensen met schuld (debt) dragen geen schuld (guilt), maar hun persoonlijkheidskenmerken kunnen wel bijdragen aan het ontstaan en verergeren van hun financiële problematiek. Dat punt sluimerde en is wel benoemd in eerdere rapporten en onderzoeken in de jaren negentig van de vorige eeuw, maar is voornamelijk onuitgesproken en ongezien gebleven. Daarom mopperen zoveel Nederlanders over het makkelijk kwijtschelden van schulden. Ze vinden het uit verhouding, omdat ze niet ervaren dat de persoonlijkheidskenmerken meegenomen worden. Mensen met schulden worden niet aangesproken op hun eigen verantwoordelijkheid en hun eigen rol. De buitenwereld ziet hulpverlening die procesmatig handelt en wegstreept. Dat is alles. Hun onderbuikgevoelens waren juist. Alleen hadden ze de woorden niet.

Het is ook om die reden onterecht om dit aspect – de rol van persoonlijkheidskenmerken in het ontstaan van schulden – niet mee te nemen in de visie op kredietverstrekking, de incassowereld en de geboden dienstverlening in schuldhulpverlening.

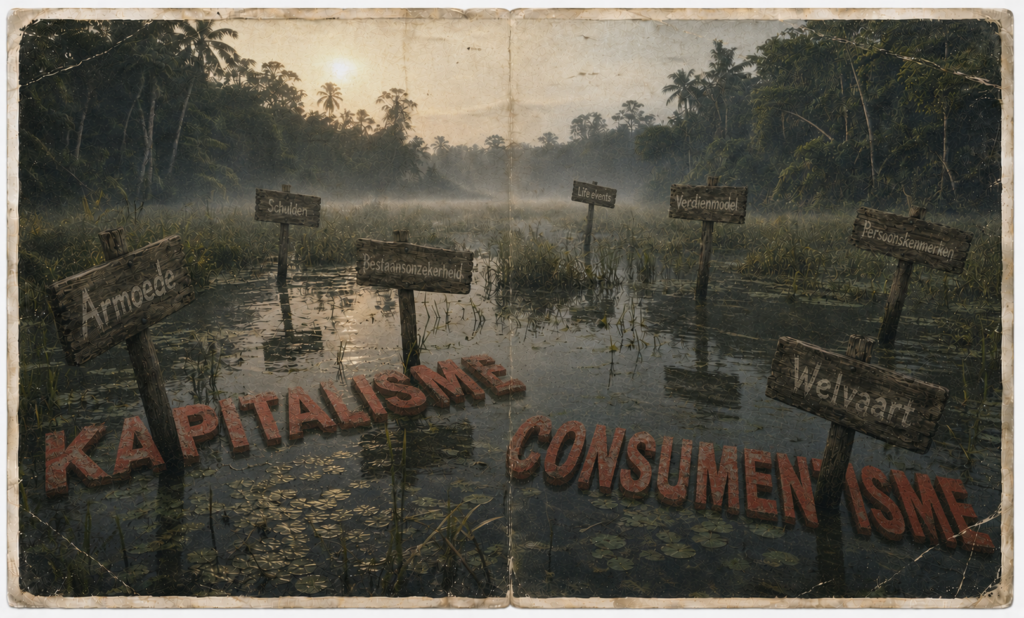

Addendum

Tegelijkertijd kan ik het niet laten om een extra perspectief toe te voegen, naast het absurde verdienmodel en het financiële geweld van de incassowereld (namelijk winst maken via het bestaan van schulden), en de haperende wet- en regelgeving rondom bestaansonzekerheid met de daaraan gekoppelde bureaucratie. Namelijk het gezichtspunt van cartograaf Carlijn Kingma en onderzoeksjournalist Thomas Bollen. Het kunstwerk Het waterwerk van ons geld van Carlijn uit 2022 en het boek Geld genoeg, maar niet voor jou van Thomas uit 2025, leggen haarfijn een onderliggende dynamiek bloot. Namelijk die van een meedogenloze winstmaximalisatie die uitsluitend gericht is op vergaring van meer, door en voor grootaandeelhouders en chief executive officers, ten koste van iedereen die niet tot de inner circle van het begeertesysteem van zelfverrijking behoort. Die voortwoekerende machinerie speelt een enorme (voor velen onzichtbare) rol in het blijven bestaan van inkomens- en vermogensongelijkheid en (ernstige) financiële problematiek. Een obscene, onbestreden structuur van ongebreidelde kapitaalaccumulatie ten koste van de meesten, ten faveure van de happy few.

Dat mag niet onbesproken blijven. Want laten we wel wezen, geldgebrek is geen natuurverschijnsel en armoede is een verdelingsvraagstuk. Anders gezegd: zolang dit zieke stelsel, deze sinful structure, ons bestaan vergiftigt, blijven het terugdringen van armoede en de inzet van schuldhulpverlening, helaas gerommel in de marge en symptoombestrijding van een alsmaar groeiend moeras vol drijfzand. Daaraan helpen geen lieve moeder of overwegingen over persoonlijkheidskenmerken. Die druppel is al ruim boven de gloeiende plaat verdampt.

Mogelijk een utopische (misschien zelfs naïeve) gedachte dat het in onze kapitalistische piramide, gevoed door de huidige vrijemarkteconomie, denkbaar is dat de hemeltergende ongelijkheid, de toenemende kloof tussen de armlastigen en de welvarenden, tussen de hooplozen en de hoopvollen, tot staan gebracht wordt en wellicht zelfs tot het verleden gaat behoren. Daar ligt mijn hart. Dat is mijn droom. Iedere dag opnieuw.