Een paar weken geleden zag ik de documentaire The Biggest Little Farm op Netflix. Daarin wordt verteld over het echtpaar John en Molly Chester, dat in de loop van zeven jaar een dor stuk land van bijna 95 hectare transformeert tot een zelfregulerend ecosysteem. Ze worden geholpen door Alan York, voorvechter van biodynamische landbouw, om hun boerderij Apricot Lane Farms tot een prachtige, complexe wereld te laten opbloeien waar biodiversiteit hoogtijdagen viert. Een inspirerend en hoopgevend verhaal.

In die zeven jaren worden ze geteisterd door financieel tekort, plagen, ziekte, rampen en ook de dood. Alle tegenslagen die je kunt bedenken, steken de kop op. Soms verliezen ze haast de moed. En telkens wanneer ze denken de controle hervonden te hebben, slaat de natuur opnieuw toe. Ze voelen zich na het zoveelste malheur zelfs gedwongen hun fundamentele overtuiging niet te doden om te behouden waarvoor ze zich maximaal inspannen, los te laten. Maar ze geven niet op. Omdat ze ervaren dat het klopt.

Aan het eind van de film gaat het over natuur en harmonie. Hoe we als mensheid heel lang hebben geleefd op een draaglijk niveau van disharmonie. Dat lukt nu al een hele tijd niet meer. Onze eenentwintigste eeuw maakt dat meer dan duidelijk. De disharmonie is niet langer comfortabel of acceptabel. Het wringt, het is niet meer uit te houden en de ontevredenheid woekert zienderogen. Onbewust en bewust. Onrust en onvrede zetten ons aan tot radicaler gedachtegoed en bijbehorende uitingen. Het is voor iedereen waarneembaar. De polarisatie neemt toe, gevoed door verontwaardiging, opwinding en hardvochtige standpunten.

Maar die onvrede zet ook aan tot initiatieven zoals in de The Biggest Little Farm, waar (vreedzame) co-existentie tot op zekere hoogte vanzelfsprekend is. Soms zwaarbevochten, zelden vanzelf, maar wel de inspiratiebron. Het verlangen naar eenheid die aanzet tot de sprong in het diepe, gedreven door de oprechte wens het bestaan in verbinding met de natuur vorm te geven. Maar ook zonder garantie, want morgen kan alles weer anders zijn.

Natuurlijk herken ik die onvrede, frustratie en opwinding in mijn eigen leven. Zowel privé als in mijn werk. Als coördinator bij een vrijwilligersorganisatie wanneer professionals verstrikt raken of zijn in wet- en regelgeving en daar niet uit (willen) komen. Als zelfstandig docent schuldhulpverlening zodra in de uitwisseling duidelijk wordt dat gepast wantrouwen hardnekkiger is dan ik wens. Als lezer van onderzoeken, rapporten, beleidsstukken en artikelen over mijn vakgebied, waarin met grote regelmaat de plank volledig wordt misgeslagen doordat niet wordt begrepen dat cijfers, methodes en wetenschappelijke analyse geen oplossing zijn zonder persoonlijke betrokkenheid.

Om die frustratie – en soms woede – vorm te geven, schrijf ik dan een blog of artikel. Of gewoon een paar regels, als uitlaatklep voor de ontgoocheling of drift. Zoals deze: ‘Schermen met zelfredzaamheid is eisen dat iemand bewijst iets niet te kunnen, door toch eerst zelf te proberen. Het is geen validatie van kracht, maar een negatieve kwalificatie, een bevestiging van onkunde, een afgedwongen schuldbekentenis, die suggereert dat hulp een privilege is dat alleen verdiend kan worden door eigen zwaktes en plein public toe te geven. Het is vernederend, mensonterend en een schoolvoorbeeld van superioriteitsdenken. Zeker als het over financiële problemen en schulden gaat. Want dan betreft het zelden een menselijk tekort en vrijwel altijd een gebrek aan geld. De weg daar uit vervolgens een klantreis noemen, is helemaal een gotspe. Alsof het om een pleziertochtje door het bureaucratisch landschap gaat met een lollig snuisterijtje als beloning bij de uitgang.’

Dat gemopper – dat van tijdelijke aard is en weinig constructief – verdween even helemaal terwijl ik The Biggest Little Farm keek. Ineens zag ik het voor me. Een eerder blog over Ubuntu, mijn oproep een Alliantie te vormen, de wens iedereen die financiële problemen heeft vanuit liefde en mededogen te ondersteunen; ze vielen allemaal samen.

Co-existentie in een zelfregulerend ecosysteem dat in vanzelfsprekende harmonie bestaat. Een samenleving waarin een monetair stelsel niet meer nodig is. Een bestaan waarin het grootboek is gesloten en definities als schuld en incasseren geen betekenis meer hebben. Een omgeving waar zorg en veiligheid – de fundamentele componenten van bestaanszekerheid en welzijn – natuurlijk aanwezig zijn. Een wereld waar termen als participatiemaatschappij, zelfredzaamheid en samenkracht niet langer noodzakelijk zijn.

Toekomstmuziek? Naïef en romantisch? Onmogelijk? Misschien wel allemaal, wellicht geen van alle. Hoe dan ook, geen beletsel om te ervaren dat het weefsel dat de mensheid is, een oneindige draagkracht bezit die zich uitstrekt tot onvermoede grootte.

Mark Twain noteerde ooit: ‘Ik heb in mijn leven veel zorgen gehad, waarvan de meeste nooit zijn uitgekomen.’ Laat ik dat vandaag tot leidraad nemen terwijl ik deze woorden schrijf. Want niemand kent de toekomst en een van de voornaamste belemmeringen van creativiteit is rationaliteit. We maken onszelf zoveel wijs. We zijn zo snel bang. We doen zo snel iets af als hersenspinsels. Terwijl de wereld zoveel leuker is als we de onbegrensde potentie van het leven toelaten. Juist in de dagelijkse strijd, ondanks alle muizenissen. Gewoon uitvliegen. In de wetenschap dat niets te beheersen is en alles mogelijk.

Stel je toch voor. Wij allemaal samen. Zonder uitzondering. In harmonie – ook wanneer die er niet is. Een eenheid waarin vrijheid dagelijks ervaren wordt, waarin lijden niet meer bevestigd hoeft te worden, waarin ieder moment van binnenuit besloten kan worden die ander – die aan iedereen verbonden is – onvoorwaardelijk bij te staan, in lotsverbondenheid, waarin vanuit natuurlijk verloop de dingen gebeuren die gebeuren.

Niet zonder slag of stoot. Want het vraagt van ons allemaal dat we alle innerlijke hindernissen, piketpalen en kwetsuren uit het verleden aan introspectie onderwerpen. Misschien wel zeven jaar lang. Om ze vervolgens met een vleugje melancholie, maar vooral vreugdevol, te zien als niet meer dan dat: hindernissen, piketpalen en kwetsuren die er niet meer toe doen.

Het vergt ook een andere manier van communiceren: de taal van het hart. Gesproken vanuit de stroom waardoor we ons vanuit de bron laten meevoeren, in een bedding van vertrouwen en besef van verbondenheid.

Zonder labels. Geen opgelegd pandoer. Maximale bewegingsvrijheid en diversiteit. Ieder dag weer. Om te doen wat we het liefste doen. Zonder onderscheid. Om te beginnen in onze eigen kring, ons ecosysteem. Dat uitbreiden. Tot we op een ander ecosysteem stuiten dat hetzelfde voorheeft, naadloos aansluit en samenvloeit. Tot het volgende ontdekt wordt. En zo voorts. Een ware samen-leving.

Zonnebloemen

De top 5 rijkste personen in Nederland volgens de Quote 500 heeft een geschat vermogen van € 33,5 miljard. Volgens het NVVK Jaarverslag 2021 hadden de huishoudens die zich in 2021 hebben gemeld voor schuldhulpverlening, een totale schuldenlast van € 2,9 miljard. Anders gezegd: wanneer de vijf rijkste mensen van Nederland, ik herhaal: de VIJF rijkste mensen van Nederland, minder dan 10% van hun vermogen inzetten, behoren de problematische schulden van 78.698 huishoudens, ik herhaal: ACHTENZEVENTIGDUIZEND ZESHONDERDACHTENNEGENTIG huishoudens, tot het verleden.

Volgens het CBS hebben ruim 600.000 huishoudens in Nederland geregistreerde problematische schulden. Wanneer ik uitga van dezelfde gemiddelde schuldenlast die de NVVK rapporteert, dan hebben deze huishoudens een totale schuldenlast van € 22,4 miljard. De top 5 rijkste families van Nederland heeft volgens de Quote 500 een geschat vermogen van € 39 miljard. Do the math, is de toepasselijke Engelstalige uitdrukking.

De twee top 5 lijsten bevatten geen doublures. Totaal is er dus € 72,5 miljard aan vermogen beschikbaar. En dan heb ik het nog niet over de andere 990 personen en families in de rest van de Quote 500. Die draagkracht. Onbenut. Waarom? Omdat …

De overheid, die volgens de Rijksbegroting in 2022 € 353 miljard gaat uitgeven, waarvan structureel € 120 miljoen voor de aanpak van geldzorgen, armoede en schulden (omgerekend 0,034%), krijgt het ook niet voor elkaar om inkomensongelijkheid, armoede en schuldenproblematiek bij de wortel aan te pakken. “Ze” gaan het niet voor “ons” doen. Accepteer die institutionele onverschilligheid en lamlendigheid. Het systeem verandert niet vanuit zichzelf.

Maar als wijzelf, in onze eigen kring, onze draagkracht inzetten, om degenen in onze directe omgeving die het niet zo breed hebben als wij, te ondersteunen, dan doen we hetzelfde dat we van de top 5 rijkste personen en families in de Quote 500 en de regering verwachten: dragen wat we kunnen. De welvaart delen. Ieders welzijn voeden. Vanuit het hart. Co-existentie in een zelfregulerend ecosysteem dat in vanzelfsprekende harmonie bestaat.

Uiteindelijk is er niets dat ons tegenhoudt. Ook wijzelf niet. Vooral ik niet. Ik ben benieuwd!

Nu de nieuwe wetgeving elkaar in hoog tempo opvolgt en de lappendeken veelkleuriger en zo mogelijk nog rommeliger wordt, leek het mij tijd om zelf een wetsvoorstel te doen: de Wet integrale schuldsanering (Wis). Hieronder in juridisch vast niet sluitende taal mijn idee over het hele traject integrale schuldhulpverlening. Ik heb de terminologie tot een minimum beperkt. Er wordt alleen nog maar gesproken over schuldsanering – die term vervangt alle andere en maakt ze overbodig.

Daarnaast introduceer ik een nieuwe centrale database en tegelijkertijd communicatietool, analoog aan het medisch dossier. Deze database maakt de veelheid aan onoverzichtelijke registratiesystemen die geen van allen een compleet beeld van de inkomens- en schuldsituatie van de schuldenaar leveren, overbodig. Dus ook BKR, de Schuldenwijzer, VISH, RIS, Suwinet-Inkijk, het Centraal curatele- en bewindregister, het Centraal Insolventie Register, Inlichtingenbureau, et cetera, behoren hiermee tot het verleden.

Er zitten nog meer wijzigingen van bestaande wetgeving in mijn voorstel, zodat bijvoorbeeld ook artikel 47 en 48 van de Wet op het Consumentenkrediet kunnen vervallen. Natuurlijk valt er veel op mijn opzet aan te merken. Niettemin denk ik dat de richting die ik voorsta, één traject en één regisseur, duidelijk is. Zodat voor schuldeisers, schuldsaneerders en vooral de schuldenaar zelf een landelijk uniforme, duurzame, eenduidige aanpak en oplossing van problematische schulden bestaat.

Wat mij betreft behoren alle convenanten en uitzonderingsposities van schuldeisers ook tot het geschiedenisboeken. Alleen het onderscheid juridisch preferent en concurrent resteert. Over (de definitie van) fraude heb ik ook een en ander proberen te verhelderen.

Ten slotte blijft natuurlijk het belangrijkste dat niet het oplossen van schulden het speerpunt is, maar dat het ontstaan van schulden zo veel als mogelijk wordt voorkomen. Daarvoor zullen overheid, commercie en het sociaal domein grensoverschrijdende maatregelen moeten treffen en rigoureus moeten durven ingrijpen. Niet alleen het gedrag van schuldenaren en de life events die schulden veroorzaken, verdienen de aandacht. Het zijn vooral de uitwassen als gevolg van het verdienmodel van kredietverstrekking, leveren met uitstel van betaling en de schuldindustrie in zijn geheel, die bestreden en grondig herzien moeten worden.

* * *

Wet integrale schuldsanering (Wis)

Wet tot het bieden van een sluitende integrale oplossing en sanering van de volledige schuldenlast van een natuurlijk persoon, middels een wettelijk schuldsaneringstraject, indien redelijkerwijs is te voorzien dat hij niet zal kunnen voortgaan met het betalen van zijn schulden of indien hij in de toestand verkeert dat hij heeft opgehouden te betalen.

Artikel 1. Begripsbepalingen

In deze wet en de daarop berustende bepalingen wordt verstaan onder:

College

College van burgemeester en wethouders.

Inwoner

Degene die als ingezetene in de basisregistratie personen is ingeschreven.

Verzoeker

Persoon die zich tot het college heeft gewend voor schuldsanering.

Aanvrager

Persoon die mondeling, telefonisch, schriftelijk of digitaal (e-mail, website of telefoonapplicatie) een verzoek schuldsanering heeft gedaan, en aan de gemeente (het college) verzoekt daarover een besluit te nemen conform artikel 1:3 Algemene wet bestuursrecht.

Centraal Loket Schuldsanering CLS

Het landelijk uniforme meldpunt, lokaal gevestigd in iedere gemeente die schuldsanering conform de Wis uitvoert, waar iedere inwoner in zijn of haar gemeente bij het college een verzoek voor schuldsanering kan doen.

Schuldsanering

Het ondersteunen bij het vinden van een sluitende integrale oplossing gericht op de (gedeeltelijke) aflossing en sanering van de volledige schuldenlast indien redelijkerwijs is te voorzien dat een natuurlijk persoon niet zal kunnen voortgaan met het betalen van zijn schulden of indien hij in de toestand verkeert dat hij heeft opgehouden te betalen, alsmede de nazorg.

Schuldenrechter

De (kanton)rechter die in eerste aanleg bevoegd is alle zaken rondom schulden en vorderingen, schuldeisers, schuldenaren en schuldsanering geconcentreerd te behandelen.

Schuldenbewindvoerder

De vertegenwoordiger benoemd door de rechtbank die de belangen van inwoner en schuldeisers voor de duur van de schuldsanering naar beste weten en kunnen behartigt.

Beschermingsbewindvoerder

Bewindvoerder aangewezen door de kantonrechter indien een meerderjarige tijdelijk of duurzaam niet in staat is ten volle zijn vermogensrechtelijke belangen behoorlijk waar te nemen en ter ondersteuning van de schuldsanering een vorm van budget- of financieel beheer uitvoert.

Boedelrekening

Door de schuldenbewindvoerder geopende rekening waarop alle inkomen boven het Vrij te laten bedrag Vtlb gereserveerd worden ter delging van de schuldenlast aan het eind van de schuldsanering.

Problematische schulden

Schulden ten aanzien waarvan redelijkerwijs is te voorzien dat een natuurlijk persoon niet zal kunnen voortgaan met het betalen van die schulden, of indien hij in de toestand verkeert dat hij heeft opgehouden te betalen. De natuurlijk persoon is niet in staat om bestaande schulden te betalen, het is niet mogelijk om binnen de budgettaire ruimte (nieuwe) betalingsregelingen met schuldeisers te treffen, en voortzetting van zijn gedrag leidt mogelijk tot nieuwe schulden. De hoogte van de schuldenlast dient altijd afgezet te worden tegen de inkomsten, het vermogen, de huishoudsituatie en de leeftijd, gezondheid en opleiding en verdiencapaciteit van de natuurlijk persoon.

Preferentie

Voorrecht van een schuldeiser voortvloeiend uit pand, hypotheek en andere in de wet aangegeven gronden. Voorrechten en voorrang op andere vorderingen ontstaan alleen uit de wet.

Centraal Communicatie- en Registratiesysteem Schuldsanering CCRS

Centrale database waarin alle gegevens omtrent inkomsten, schulden en vorderingen, schuldeisers, schuldenaren en schuldsanering geregistreerd worden en door de natuurlijk persoon zelf, de gemeente (het college) en andere betrokkenen en rechthebbenden geraadpleegd kunnen worden en via welke alle actoren kunnen communiceren.

Fraude

Met opzet dan wel met voorbedachte rade of door grove schuld schenden van de inlichtingenplicht (artikel 17 Participatiewet e.a.) dat financiële benadeling van een bestuursorgaan tot gevolg heeft, in verband waarmee die persoon onherroepelijk strafrechtelijk is veroordeeld of een onherroepelijke bestuurlijke sanctie, die beoogt leed toe te voegen, is opgelegd.

Beslagvrije voet

Dat deel van de inkomsten uit arbeid of periodieke uitkeringen onder welke benaming dan ook waarover een natuurlijk persoon beschikt om te kunnen voorzien in de primaire levensbehoeften. Dit absolute bestaansminimum bedraagt altijd 95% van de toepasselijke bijstandsnorm, na zorgvuldige individuele afweging mogelijk te vermeerderen met een compensatiekop ingeval er recht bestaat op toeslagen. De geautomatiseerde berekening van de beslagvrije voet vindt plaats in het CCRS.

Vrij te laten bedrag Vtlb

Dat deel van de inkomsten uit arbeid of periodieke uitkeringen onder welke benaming dan ook waarover een natuurlijk persoon beschikt om te kunnen voorzien in de primaire levensbehoeften tijdens een schuldsanering. Voor de vaststelling van het Vtlb wordt altijd gebruik gemaakt van de berekeningsmethode zoals die is vastgesteld door de Werkgroep Rekenmethode Vtlb van Recofa. Al het inkomen boven het Vtlb wordt voor schuldeisers gereserveerd op een boedelrekening. De geautomatiseerde berekening van het Vtlb vindt plaats in het CCRS.

Artikel 2. Aanvraag

Inwoner/verzoeker/aanvrager meldt zich bij het Centraal Loket Schuldsanering CLS in de gemeente waar hij is ingeschreven in de basisregistratie personen.

Er bestaan geen generieke noch categoriale afwijzingsgronden, behalve die wanneer de inwoner/verzoeker/aanvrager niet over een geldige verblijfsvergunning beschikt. Anders doet het college altijd een (beperkt) aanbod, ook bij hernieuwde aanvraag (recidive) binnen vijf jaar na aanvang laatste traject (zie artikel 7 Wis en artikel 20 Wis).

Artikel 3. Vroegsignalering

De gemeente (het college) doet inwoner/verzoeker/aanvrager een aanbod voor een intakegesprek zoals bedoeld in artikel 4 lid 1 Wis of artikel 4 lid 2 Wis, wanneer via het Centraal Communicatie- en Registratiesysteem Schuldsanering CCRS een signaal van schuldeisers is ontvangen over (nieuwe) schulden, betalingsachterstanden, beslag op inkomsten, (on)roerende goederen, banktegoeden of onder derden, en dat signaal een goede indicatie vormt voor bestaan of ontstaan van problematische schulden.

Artikel 4. Wacht- en doorlooptijd

De gemeente (het college) nodigt de inwoner/verzoeker/aanvrager uit voor een intakegesprek.

In geval van een bedreigende situatie, binnen 3 werkdagen. Onder een bedreigende situatie wordt verstaan:

gedwongen woningontruiming;

beëindiging van de levering van gas, elektriciteit, stadsverwarming of water;

of opzegging dan wel ontbinding van de zorgverzekering.

In geval van een reguliere aanvraag, wanneer er geen sprake is van een bedreigende situatie, binnen 4 weken.

Het college geeft de verzoeker schriftelijk inzicht in het aantal weken tussen het intakegesprek waarin de hulpvraag wordt vastgesteld en het bereiken van het resultaat.

Artikel 5. Intake en intakeperiode

De gemeente (het college) onderzoekt en inventariseert tijdens de intakeperiode de schuldenlast en de ontstaansgeschiedenis daarvan, op basis van gegevens die de inwoner/verzoeker/aanvrager heeft verstrekt.

De intakeperiode na een intakegesprek vanwege een bedreigende situatie conform artikel 4 lid 1 Wis bedraag maximaal 5 werkdagen.

De intakeperiode na een regulier intakegesprek conform artikel 4 lid 2 Wis bedraagt maximaal 4 weken.

Artikel 6. Toekenning of afwijzing

Na het intakegesprek en de intakeperiode neemt de gemeente (het college) een besluit over de toekenning of afwijzing van de aanvraag schuldsanering. Dit besluit wordt middels een beschikking kenbaar gemaakt aan de inwoner/verzoeker/aanvrager.

Artikel 7. Recidive

Een hernieuwde aanvraag binnen de periode van 5 jaar van artikel 20 Wis, wordt altijd in behandeling genomen. Een aanbod door de gemeente (het college) zal beperkt zijn, totdat de periode van 5 jaar vestreken is. De beperking bestaat uit niet starten van een nieuwe schuldsanering. Alle andere diensten en instrumenten worden wel aangeboden.

Wanneer bij hernieuwde aanvraag (recidive) een hierom beperkt aanbod volgt, wordt dit besluit middels een beschikking kenbaar gemaakt aan de inwoner/verzoeker/aanvrager.

Wanneer een besluit op basis van artikel 7 lid 1 en artikel 7 lid 2 leidt tot een kennelijk onevenredige hardheid als gevolg van een omstandigheid waarmee geen rekening is gehouden bij vaststelling van voornoemd besluit, kan de kantonrechter op verzoek van de inwoner/verzoeker/aanvrager de gemeente (het college) opdragen het besluit te heroverwegen.

Artikel 8. Vrij te laten bedrag (Vtlb) en afloscapaciteit

Op basis van de rekenmethode van het Vrij te laten bedrag (Vtlb) worden afloscapaciteit en afdracht aan de boedelrekening vastgesteld.

Artikel 9. Inventarisatie en plan van aanpak

Na toekenning van de aanvraag schuldsanering, start de inventarisatieperiode, die maximaal 3 maanden duurt. Schuldeisers ondernemen voor de duur van deze periode geen enkele (juridische) (incasso)maatregelen en bevriezen de hoogte van de vordering. De resultaten van de inventarisatie worden vastgelegd in een plan van aanpak.

Artikel 10. Publicatie inventarisatieperiode

Publicatie van de inventarisatieperiode in het CCRS om schuldeisers de mogelijkheid te bieden hun vordering in te dienen bij de gemeente (het college).

Schuldeisers zijn verplicht de het CCRS met grote regelmaat te raadplegen, om tijdig te stoppen met (juridische) (incasso)maatregelen en om de hoogte van de vordering te bevriezen zodra een inventarisatieperiode in het CCRS is geregistreerd.

Artikel 11. Niet reageren schuldeisers

Wanneer schuldeisers niet reageren binnen 3 maanden van de inventarisatieperiode, komt hun vordering niet op de uitdelingslijst en wordt de vordering niet meegenomen in de schuldregeling, maar wel omgezet in een natuurlijke verbintenis bij voltooiing van het traject en toekenning van een schone lei door de schuldenrechter. Deze schuldeisers ondernemen voor de duur van de schuldregeling geen enkele (juridische) (incasso)maatregelen en bevriezen de hoogte van de vordering.

Artikel 12. Schuldenrechter en duur schuldsanering

De schuldenrechter beoordeelt het plan van aanpak, het resultaat van de inventarisatieperiode (schuldenlijst, inkomen, beslagen, Vtlb, afloscapaciteit) en doet uitspraak over start/toelating tot de schuldsanering.

Bij onveranderlijk laag inkomen, onvoldoende of geen afloscapaciteit en als gevolg daarvan geen afdracht aan de boedel na verrekening van kosten conform artikel 21 Wis, volgt geen traject en worden alle schulden omgezet in een natuurlijke verbintenis en krijgt de inwoner een schone lei, behalve voor:

fraudevorderingen conform definitie artikel 1 Wis;

onherroepelijke strafrechtelijke veroordelingen;

smartengeld en/of (im)materiële schadevergoeding.

Bij onveranderlijk laag inkomen en voldoende maar lage afloscapaciteit volgt een traject van 1 jaar.

Bij onveranderlijk inkomen en hoge afloscapaciteit volgt een traject van 2 jaar.

Bij mogelijkheid verbetering dan wel maximalisatie van de verdiencapaciteit en voldoende of hoge afloscapaciteit, volgt een traject van 3 jaar.

Artikel 13. Publicatie schuldsanering

Publicatie van toelating tot de schuldsanering conform de Wis in de Staatscourant en het CCRS.

Artikel 14. Beschermingsbewindvoerder

Indien gewenst of noodzakelijk, wordt iedere vorm van budget- en financieel beheer door een beschermingsbewindvoerder uitgevoerd, als stabiele (financiële) bodem voor de schuldsanering. Deze activiteiten zijn gericht op het voorkomen van nieuwe bovenmatige schulden en het voor zo ver als mogelijk redzaam maken van de inwoner/verzoeker/aanvrager.

Deze vormen van beschermingsbewind worden na toekenning van de schone lei beëindigd door de schuldenrechter, tenzij de bewindvoerder met een deugdelijk en zorgvuldig onderbouwd plan van aanpak verlenging kan beargumenteren.

Verlenging van beschermingsbewind kan met een periode van maximaal één jaar. Na ieder jaar legt de beschermingsbewindvoerder, indien gewenst of noodzakelijk, opnieuw een deugdelijk en zorgvuldig onderbouwd plan van aanpak aan de schuldenrechter voor.

Deze vorm van aanvullend beschermingsbewind wordt niet langer vanuit de boedelrekening vergoed. Hiervoor maakt de beschermingsbewindvoerder gebruik van de reguliere vergoeding zoals deze is vastgesteld in de Regeling beloning curatoren, bewindvoerders en mentoren.

Artikel 15. Bevel tot instemming schuldsanering

Schuldsaneringen zijn dwingend voor alle schuldeisers, behalve ten aanzien van:

Fraudevorderingen conform definitie artikel 1 Wis;

onherroepelijke strafrechtelijke veroordelingen;

smartengeld en/of (im)materiële schadevergoeding.

Artikel 16. Preferentie

Er bestaan geen uitzonderingsposities voor schuldeisers, behalve het wettelijk onderscheid tussen juridisch preferente vorderingen en concurrente vorderingen.

Artikel 17. Vervallen wetgeving

Het onderscheidenlijk minnelijk traject meer conform de Wet gemeentelijke schuldhulpverlening is niet langer van kracht, het wettelijk traject conform de Wet schuldsanering natuurlijke personen is niet langer van kracht, noch de mogelijkheid van beschermingsbewindvoering voor schulden en/of verkwisting conform artikel 435 zevende lid, van Boek 1 van het Burgerlijk Wetboek.

Artikel 18. Einde schuldsanering

Na voltooiing van de schuldsanering conform de Wis worden alle schulden die op de uitdelingslijst staan en conform het prognosevoorstel een uitkering hebben ontvangen, inclusief de schulden die niet binnen de termijn van 3 maanden conform artikel 9 Wis zijn aangemeld, na eindverslag (rekening en verantwoording) door de schuldenbewindvoerder, door de schuldenrechter na de (pro forma of inhoudelijke) eindzitting, omgezet in een natuurlijke verbintenis en verstrekt de schuldenrechter de inwoner/verzoeker/aanvrager een schone lei.

Artikel 19. Nazorg

De gemeente (het college) is verplicht de voormalig schuldenaar na de schuldsanering een passend voorstel nazorg te doen en vast te leggen in het plan van aanpak uit artikel 8 Wis. Dit voorstel kan bestaan uit beschermingsbewind conform artikel 14 Wis.

Wanneer beschermingsbewind conform artikel 14 Wis niet noodzakelijk of gewenst is, is de gemeente (het college) verplicht één jaar lang, minimaal één maal per kwartaal, de voormalig schuldenaar voor een gesprek uit te nodigen en de (financiële) stand van zaken te evalueren.

Mocht uit de evaluatie blijken dat de voormalig schuldenaar niet in staat is duurzaam schuldenvrij te blijven, dan kan beschermingsbewind conform artikel 14 Wis dringend geadviseerd worden.

Wanneer de voormalig schuldenaar beschermingsbewind conform artikel 14 Wis weigert, kan de gemeente (het college) ertoe overgaan een verzoekschrift bij de schuldenrechter in te dienen om beschermingsbewind conform artikel 14 Wis uit te spreken voor de voormalig schuldenaar.

Artikel 20. Nieuwe aanvraag schuldsanering

Nieuw beroep (recidive) op een volledige schuldsanering conform de Wis is mogelijk 5 jaar na aanvang van de laatst bekende schuldsanering conform de Wet integrale schuldsanering.

Artikel 21. Kosten

Alle kosten gemaakt tijdens de schuldsanering conform de Wis worden verhaald op het spaarsaldo op de boedelrekening.

Hieronder worden in ieder geval verstaan bemiddelingskosten tijdens de schuldsanering, administratiekosten, vonnis- en overige gerechtelijke kosten, en de kosten van iedere vorm van budget- en financieel beheer door de beschermingsbewindvoerder.

Bovengenoemde kosten mogen nooit ten laste komen van het Vtlb, periodieke uitkeringen onder welke benaming dan ook of andere inkomsten van de inwoner/verzoeker/aanvrager die volgens het rapport van de Werkgroep Rekenmethode Vtlb van de Recofa niet als inkomen worden aangemerkt.

Artikel 22. Uitvoering schuldsanering

Advocaten, curatoren en bewindvoerders ingevolge de Faillissementswet of ingevolge artikel 383, zevende lid, dan wel artikel 435, zevende lid, van Boek 1 van het Burgerlijk Wetboek, notarissen, deurwaarders, registeraccountants en accountants-administratieconsulenten, of natuurlijke personen of rechtspersonen, dan wel categorieën daarvan, aan te wijzen bij algemene maatregel van bestuur, zijn niet langer aangewezen als (rechts)personen die schuldbemiddeling of schuldsanering onder welke naam dan ook kunnen uitvoeren.

Artikelen 47 en 48 van de Wet op het Consumentenkrediet komen hiermee te vervallen.

Wanneer het genoemde in artikel 21 Wis en dit artikel wordt overtreden, blijft de Wet op de Economische Delicten van kracht en worden overtreders conform die wetgeving (strafrechtelijk) vervolgd.

Filosoof Maxim Februari zei op 18 augustus 2019 in Zomergasten het volgende: “De pretentie dat we met data een complete greep op de werkelijkheid hebben, is volledig illusoir”. Zo wijst hij op het alles overwoekerend datageloof dat zich de afgelopen decennia in taal, denken en handelen heeft genesteld.

Op een andere manier waarschuwt Sanne Blauw in haar boek [1] voor de gevaren van cijfers. Ze kunnen leiden, verleiden en misleiden. Want door hun intrinsiek bedrieglijke eenvoud zijn ze – bewust of onbewust – onderhevig aan manipulatie, selectie en bedrog. Een representatie van de dagelijkse realiteit vormen ze zelden.

De wereld lijkt niet meer zonder cijfers te kunnen. Een onderneming, onderzoek of jaarverslag heeft nog nauwelijks bestaansrecht zonder een fundament van tabellen, matrices en grafieken. Sterker nog: zonder cijfermatig bewijsmateriaal worden men nauwelijks serieus genomen. We consumeren dagelijks grote hoeveelheden getallen en menen op basis daarvan verstandige besluiten te nemen, plannen te rechtvaardigen, strategische keuzes te verdedigen en bestuurlijk-politiek beleid te legitimeren. Of het verstandig is om zogenaamd harde cijfers tot absolutismen te verheffen en daarop zulke verstrekkende plannen te baseren, is een belangrijke vraag in deze tijden waar corona zoveel van de economie vergt.

Met dit in het achterhoofd, kan op basis van cijfers natuurlijk wel een en ander gezegd worden over schulden en schuldhulpverlening in Nederland. Het zijn geen waarheden, maar de cijfers tonen wel aan hoeveel (gebrek aan) kennis er is in het werkveld.

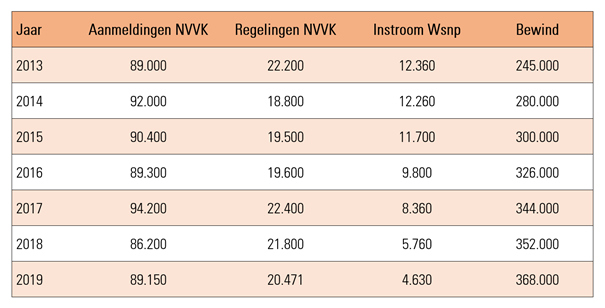

Na publicatie van achtereenvolgens het Jaarverslag 2019 van de NVVK, de 16e Monitor Wsnp, cijfers van het Servicecentrum van De Rechtspraak, het rapport van de Nationale Ombudsman [2] en het rapport van het CBS [3], is het om te beginnen mogelijk om wat getallen in een tabel op een rijtje te zetten.

Dit beeld is allesbehalve compleet. Cijfers ontbreken over (ex)zelfstandigen met schulden en schuldenaren die door andere dan gemeentelijke instellingen geholpen worden. Naast de vele huishoudens die dienst- en hulpverlening niet bereiken, mijden, weigeren of niet kennen. Afgaand op algemeen geaccepteerde cijfers uit 2018, is slechts 14% van de 1,4 miljoen huishoudens met (problematische) schulden in Nederland bekend en geregistreerd bij een minnelijk of wettelijk traject. [4] De rest blijft onzichtbaar voor instanties.

Wanneer de cijfers van de drie grote takken van schuldhulpverlening naast elkaar worden gezet (minnelijk – wettelijk – bewindvoering), ontstaat een interessant beeld over de afgelopen zeven jaar. Het minnelijk traject presteert vrijwel gelijk, zij het op een laag slagingsniveau, het beroep op de (moeilijk toegankelijke) Wsnp neemt gestaag af, ondanks het hoge slagingspercentage, en voor steeds meer mensen wordt een schuldenbewind uitgesproken.

Volgens het rapport van het CBS [5] was op 1 januari 2015 het aandeel huishoudens met geregistreerde problematische schulden 8,6 procent (661.730 huishoudens), waar dit op 1 januari 2018 licht was afgenomen tot 8,3 procent (650.700 huishoudens). Een aantal dat op geen enkele manier terug te vinden is in de (gecombineerde) cijfers van de drie disciplines binnen schuldhulpverlening.

Van 16,3 procent van die huishoudens met geregistreerde problematische schulden op 1 januari 2018 is bekend dat zij in beeld zijn bij de hulpverlening, volgens het CBS. Dat zijn 106.064 huishoudens. Voor een deel hiervan (1 op de 10 huishoudens met problematische schulden) is bekend dat het specifiek om schuldhulpverlening gaat. Dat zijn 65.070 huishoudens.

Ook deze aantallen zijn niet te herleiden naar de cijfers die door de NVVK, Bureau Wsnp, De Rechtspraak en de Nationale Ombudsman gepresenteerd zijn.

De algemene conclusie van het CBS-rapport luidt: “In de afgelopen jaren is het aandeel huishoudens met geregistreerde problematische schulden stabiel gebleven”. Terwijl eerdergenoemde cijfers over schuldhulpverlening in de drie disciplines, vooral beschermingsbewindvoering, suggereren dat de totale behoefte en noodzaak aan hulpverlening is toegenomen.

In het programma De Sleutel interviewt Beau van Erven Dorens econoom Barbara Baarsma over het bestaan van problematische schulden in Nederland [6]. Zij heeft het daarin over 270 miljoen euro aan private problematische schulden. Ze zegt ook dat de totale kosten die uit het bestaan van die problematische schulden voortkomen 17 miljard euro zijn [7]. Baarsma haalt deze cijfers uit een artikel van Robin Fransman over een effectiever schuldbeleid in de fictieve gemeente Hollandstad [8]. De auteur van dat artikel baseert zijn cijfers op een rapport van het ministerie van Sociale Zaken en Werkgelegenheid [9]. In dat rapport wordt onder andere gebruik gemaakt van data uit de jaren 2007-2009 van het DNB Household Survey van Centerdata [10].

In een rapport van het Nibud wordt gesproken over 1,038 miljard euro aan schuldgerelateerde kosten over een periode van 10 jaar [11]. In dat Nibud-rapport wordt verwezen naar het eerdergenoemde rapport van het ministerie van Sociale Zaken en Werkgelegenheid, maar ook naar een rapport van Panteia over huishoudens in de rode cijfers [12].

Wanneer de twee getallen die Baarsma in het interview noemt worden doorgerekend, zou dat betekenen dat er afgerond 63 euro aan kosten ontstaan of gemaakt worden om 1 euro schuld te incasseren en/of op te lossen. Op zijn zachtst gezegd een bijzonder inefficiënte manier van bedrijfsvoering. Deze uiterst scheve verhouding roept de vraag op hoe zinvol het systeem rondom de schuldenaanpak in de breedste zin van het woord op dit moment is, en vooral, waarom niemand tot het besef komt dat het tijd wordt voor een frisse blik.

In het jaarverslag van de NVVK [13] wordt gemeld dat er in Nederland 89.152 aanmeldingen voor schuldhulpverlening waren in 2019. Dat zijn er 343 per werkdag. Oftewel 43 per uur op een werkdag. De gemiddelde schuldenlast per aanmelding bedroeg 43.513 euro. Dat zou omgerekend leiden tot afgerond 3,9 miljard euro aan problematische schulden.

Een heel groot verschil met de 270 miljoen euro die Baarsma noemt. Maar dan nog wordt er 4,38 euro aan kosten gemaakt per 1 euro schuld, uitgaande van bovengenoemde 17 miljard euro.

De NVVK-cijfers zijn representatief voor de schuldhulpverlenende instanties die zijn aangesloten bij de koepelorganisatie zelf. Er zijn in Nederland nog diverse (commerciële) instanties die zich bezig houden met schulden, die niet bij de NVVK zijn aangesloten. Dat betekent dat er waarschijnlijk meer dan 100.000 huishoudens zijn die zich voor enige vorm van schuldhulpverlening hebben gemeld. Hoeveel mensen daar precies terechtkomen, en hoe zij wel of niet geholpen worden, is nog nooit onderzocht.

Kerken in Nederland geeft deels inzicht in dat alternatieve circuit van schuldhulpverlening. Hun laatste rapport [14] meldt dat een grote groep van diaconale organisaties (rooms-katholiek, protestant, doopsgezind, gereformeerd, evangelisch, etc.) in 2018 in totaal 62.568 aanvragen voor individuele financiële hulpverlening heeft gekregen. Daarvan zijn er 56.760 toegekend, oftewel 90,7%. Het in totaal door kerken gehonoreerde bedrag aan individuele financiële hulpverlening in 2018 bedroeg 14.852.640 euro. Bijna 15 miljoen euro. Ingezet door 2.640 diaconale organisaties. Voorwaar een indrukwekkend cijfer.

In een onderzoek [15] van Hogeschool Utrecht en Regioplan uit 2011 staat dat iedere geïnvesteerde euro in schuldhulpverlening een besparing oplevert. Men stelt in vijf afzonderlijke kosten-batenanalyses, dat de baten variëren van een verhouding van 1:1,7 euro tot 1:2,6 euro. Met andere woorden: iedere euro die aan schuldhulpverlening wordt besteed, levert op een aanwijsbaar aantal andere plekken dan wel beleidsterreinen minimaal 1,70 euro aan kostenbesparing op. Dat verhaal schetst dus een aanzienlijk ander beeld, waarin schuldhulpverlening een batig resultaat heeft. Tegenover de wereld van incasso van schulden die veel geld lijkt te kosten en is verworden tot een verdienmodel.

De Divosa Benchmark Armoede en Schulden [16] presenteert op haar beurt weer andere cijfers [17]. Daarin wordt gesproken over een fictieve gemeente van 50.000 inwoners. In die gemeente melden zich jaarlijks 230 huishoudens met problematische schulden, waarvan 122 huishoudens ook daadwerkelijk hulp krijgen.

Zij hebben gemiddeld 41.708 euro aan schulden bij 14 schuldeisers. De kosten voor schuldhulpverlening bedragen voor die fictieve gemeente 632.119 euro.

Dat zou betekenen dat er 632.000 euro aan uitvoeringskosten zijn om 5,1 miljoen euro aan problematische schulden aan te pakken. Met andere woorden: iedere geïnvesteerde euro lost 8 euro aan problematische schulden op. Alle overige kosten (rechtspraak, bewindvoering, incasso, ziekte en werkloosheid, gemiste economische groei, andere maatschappelijke kosten) worden door Divosa niet meegenomen. Evenmin wordt gekeken naar het gemiddeld percentage tegen finale kwijting dat schuldeisers wordt aangeboden.

Uitgaande van de cijfers in het laatste jaarverslag van de NVVK [18], waaruit blijkt dat bijna 70% van de personen in schuldhulpverlening een inkomen van ten hoogste minimumloon [19] heeft, kan dat percentage dat schuldeisers wordt geboden, wel eens zo laag uitvallen dat er meer uitvoeringskosten worden gemaakt dan dat er aan schuldeisers wordt uitgekeerd. De NVVK meldt evenmin welk percentage van de gestarte trajecten de drie jaar volmaken.

In een onderzoek van Schouders Eronder [20] wordt op de basis van cijfers van het CBS en enquêtes bij gemeenten geconstateerd dat maar 7% van de burgers met een negatief vermogen (tot – 5.000 euro) [21] zich meldt bij schuldhulpverlening, en dat slechts de helft daarvan een schuldregeling bereikt. Wie daarvan daadwerkelijk de eindstreep haalt na drie jaar, is ook hier niet bekend.

Volgens het CBS [22] telt Nederland 535 kredietinformatie- en incassobureaus in 2018. Die bureaus hebben in 2018 gezamenlijk tussen de 6,5 en 8,8 miljoen vorderingen geïnd. De waarde van die portefeuille beweegt zich tussen de 14,6 en 20,4 miljard euro [23].

In het Jaarverslag 2019 presenteerde de KBvG [24] cijfers over haar activiteiten. Er zijn in Nederland in totaal 150 gerechtsdeurwaardersorganisaties met 206 kantoren, waar samen 731 gerechtsdeurwaarders en waarnemend, toegevoegd en kandidaat gerechtsdeurwaarders werken. De omzet in 2019 bedroeg 318,2 miljoen euro. Zij hebben in 2019 bijna 2 miljoen ambtshandelingen uitgebracht, verdeeld over bijna 3,6 miljoen dossiers. Er liepen 244.000 beslagen op periodiek inkomen in 2019 en van de 13.100 aangezegde ontruimingen zijn er daadwerkelijk 5.000 uitgevoerd. Dat zijn er 19 per werkdag. Oftewel 2 per uur op een werkdag.

De totale hoofdsom van alle afgesloten dossiers bij KBvG-leden bedroeg 5,3 miljard euro in 2019 [25]. Welk schuldbedrag de onder handen dossiers van KBvG-leden in totaal vertegenwoordigen, is niet gepubliceerd.

Volgens het CBS is er in 2018 door Nederlandse gemeenten in totaal 546 miljoen euro aan bijzondere bijstand uitgegeven [26]. De stijging van 134 miljoen euro in vergelijking met 2010 is voornamelijk toe te schrijven aan de vergoedingen voor de kosten van beschermingsbewindvoering. Onder andere een reden waarom gemeenten als Groningen, Deventer en ‘s-Hertogenbosch nu zelf bewindvoering aanbieden en daarmee de particuliere bureaus (deels) buiten spel zetten.

De Schulden Monitor van Stichting BKR [27] geeft aan dat er in het Centraal Krediet Informatiesysteem CKI ruim 9,3 miljoen personen met een lopend consumptief krediet geregistreerd staan. Van die 9,3 miljoen mensen hebben bijna 695.000 personen een betalingsprobleem. De totale hoogte in euro’s van de geregistreerde kredieten met een betalingsprobleem meldt BKR niet.

Het recente onderzoek [28] van Deloitte en SchuldenLabNL prognosticeert dat er in een worst case scenario in 2021 ruim één miljoen extra huishoudens met schulden bij kunnen komen vanwege de coronacrisis. Daarvan is 41% problematisch, de rest is risicovol. Een tsunami waarop niemand is voorbereid.

De Nederlandse Schuldhulproute NSR meldt in augustus 2020 dat vanaf januari 2020 ruim 100.000 mensen hulp gezocht hebben via de test op hun website. In 2019 ging het om 54.000 mensen over dezelfde periode. Dat is bijna een verdubbeling. Daarbij moet wel opgemerkt worden dat de NSR op 30 oktober 2019 is gelanceerd. Dus waar dat vergelijkingsmateriaal vandaan komt, is niet duidelijk.

Koepelorganisatie Aedes [29] meldt dat een enquête onder ruim 150 woningcorporaties uitwijst dat een half procent van de bewoners van corporatiewoningen in coronatijd om een regeling voor huurbetaling heeft gevraagd. Dat lijkt heel weinig. Maar dat zijn afgerond 115.000 huishoudens die in de bijna 2,3 miljoen sociale woningen in Nederland wonen [30]. Oftewel 44 per werkdag. Oftewel 5,5 per uur op een werkdag.

De overvloed aan publicaties werkt niet meer verhelderend, maar vooral vertroebelend. Overdaad schaadt dus wel degelijk. Van “the truth, the whole truth, and nothing but the truth” is geen enkele sprake meer. De verwarrende hoeveelheid materiaal bewerkstelligt het tegenovergestelde van wat men tracht te bereiken: wanorde in plaats van eenduidigheid. Op basis van deze enorme, schijnbaar eindeloze en onhoudbare cijferstroom kan onmogelijk gestuurd worden. De resultaten zijn niet expliciet en multi-interpretabel. Ze worden niet door één centrale bron geproduceerd en geïnterpreteerd, en scheppen daarom geen totaalplaatje. Er valt geen enkele consistentie in te ontdekken. Dat is ook niet gek als we naar de lappendeken kijken die schuldenindustrie heet.

Want het werkveld inventariserend zijn er meer dan tachtig soorten organisaties direct bij betrokken: ministeries, rechtbanken, brancheverenigingen, samenwerkingsverbanden, advies- en onderzoeksbureaus, koepelorganisaties, kredietbanken, religieuze en charitatieve instellingen, en myriaden particuliere (vrijwilligers)initiatieven. Maar natuurlijk ook incassobureaus, gerechtsdeurwaarders, overheidsinstanties, banken, woningcoöperaties, energiebedrijven, zorgverzekeraars en telecom- en webwinkels.

Alles bij elkaar opgeteld worden het duizenden stakeholders, lokaal en nationaal. Los van alle gemeenten die schuldhulpverlening uitvoeren, de vele bewindvoerderskantoren en de (detacherings)bureaus die zich hebben gespecialiseerd in (commerciële) schuldhulpverlening.

In diverse publicaties en onderzoeken hebben De Correspondent [31] en Investico [32] geprobeerd de vinger op de zere plek van de schuldenindustrie te leggen. Cijfers, rapporten, artikelen verschijnen er aan de lopende band, maar cohortonderzoeken met een lange tijdspanne zijn er niet – want te duur of te ingewikkeld. Er bestaat geen eenduidig en transparant beeld. Niet over de aantallen, niet over de schuldenlast, niet over de hulpverlening, niet over de kosten, niet over de effectiviteit, niet over de duurzame resultaten. Terwijl er miljarden omgaan in de schuldenindustrie. Miljarden.

Concluderend valt er dus eigenlijk nauwelijks een zinnig woord te zeggen over de kosten en baten van de schuldenindustrie. Wat wel duidelijk is dat het systeem van de schuldenindustrie zichzelf in stand houdt, maar niets oplost. Er bestaat een gigantische geldstroom, van overheid naar uitvoerders, van geldverstrekkers naar de incassowereld, van rente tot boete, van winst en verlies, waar heel veel bedrijven en instanties aan verdienen, letterlijk of figuurlijk. Het geld wordt rondgepompt, lijkt van niemand te zijn, terwijl iedereen vindt dat het van hem of haar is.

Dan rijst er één centrale vraag: waar is de schuldenindustrie mee bezig? Maar vooral: wie voert regie in dit systeem, waar is de overkoepelende visie en wie is in staat orde in deze chaos aan te brengen?

Er is geen kapitein die op de brug de koers bepaalt. Eigenlijk is er geen brug. Laat staan een schip. Iedere samenhang en gezamenlijkheid ontbreekt. Er wordt lukraak gevaren door heel veel bootjes, zonder veel onderling overleg, in de hoop op de fortuinlijke ontdekking van een nieuwe wereld. Terwijl niemand enig idee heeft hoe daar te komen, wat daar voor nodig is of hoe die wereld er uit ziet.

In een eerder initiatief heb ik gepleit voor een schone lei voor schuldhulpverlening zelf. Want ondanks alle innovaties, maatregelen, wetswijzigingen en adviezen, is er de afgelopen 20 jaar structureel heel weinig veranderd. Ik kan niet anders dan dit pleidooi herhalen. Het is tijd voor een grondige herbezinning. Gun schuldhulpverlening, en vooral de mensen met problematische schulden, een schone lei. Want het systeem is al heel lang inefficiënt, gecompliceerd, topzwaar en bezwijkt gestaag onder haar eigen gewicht.

[1] Het bestverkochte boek ooit (met deze titel), Sanne Blauw, De Correspondent, 2018.

[2] Hindernisbaan zonder finish, De Nationale Ombudsman, 13 juni 2020.

[3] Schuldenproblematiek in beeld – Huishoudens met geregistreerde problematische schulden 2015 – 2018, CBS, 17 augustus 2020.

[4] Brief van de staatssecretaris van Sociale Zaken en Werkgelegenheid, Preventie en bestrijding van stille armoede en sociale uitsluiting, 24 515 nr. 431, 22 mei 2018.

[5] Schuldenproblematiek in beeld – Huishoudens met geregistreerde problematische schulden 2015 – 2018, CBS, 17 augustus 2020.

[14] Armoede in Nederland, Onderzoek naar hulpverlening door diaconieën, parochiële caritasinstellingen en andere kerkelijke organisaties in Nederland, Kerken in Nederland, november 2019.

[15] Schuldhulpverlening loont!, Regioplan, juli 2011.

[19] Het wettelijk minimumloon bedraagt per 1 januari 2020 voor een volledige werkweek 1.653,60 euro.

[20] Onderzoek naar beleving burgers naar stabilisatiefase, Schouders Eronder en Purpose, september 2019.

[21] CBS: negatief vermogen is saldo van bezittingen (huis en spaargeld) en schulden (hypotheek en krediet).

[22] T. Geurts, Omvang incassomarkt; actualisatie van kwantitatieve gegevens uit 2012 (Factsheet, 2018-9), november 2018.

[23] Consultatieversie Memorie van Toelichting bij Wetsvoorstel kwaliteit incassodienstverlening, Ministerie van Justitie en Veiligheid, 4 februari 2020.

[24] Jaarverslag 2019, Koninklijke Beroepsorganisatie van Gerechtsdeurwaarders, 8 mei 2020.

[25] KBvG Gerechtsdeurwaarders in Nederland, Kerncijfers 2019, CBS, 1 mei 2020.

[26] ESB: Uitgaven bijzondere bijstand laatste jaren gestegen, 18 februari 2020.

[27] Betalingsproblemen op geregistreerde kredieten bij jongeren nemen toe, Stichting BKR, 25 juni 2020.

[28] COVID-19 en schuldenproblematiek in Nederland, Onderzoek en oplossingsrichtingen voor een gezamenlijk actieplan, Deloitte en SchuldenLabNL, 16 juni 2020.